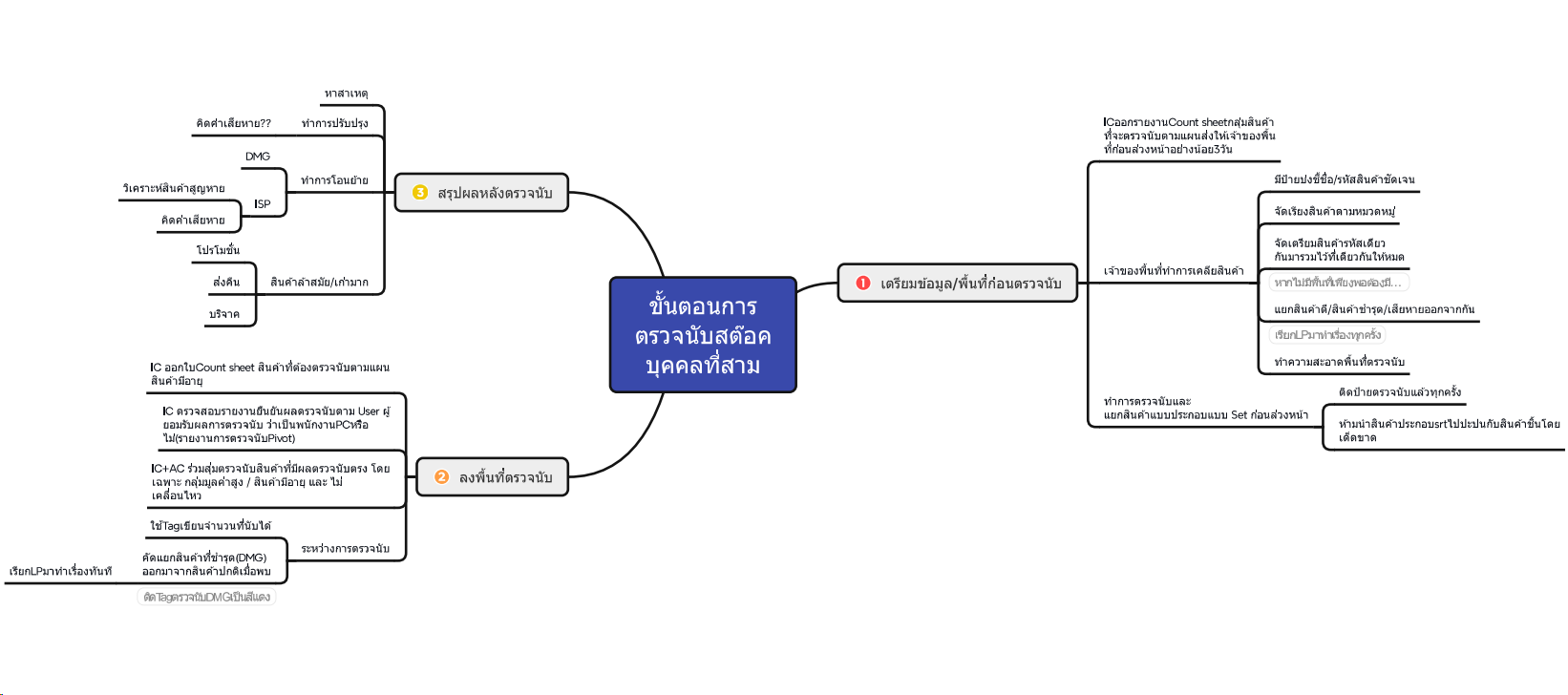

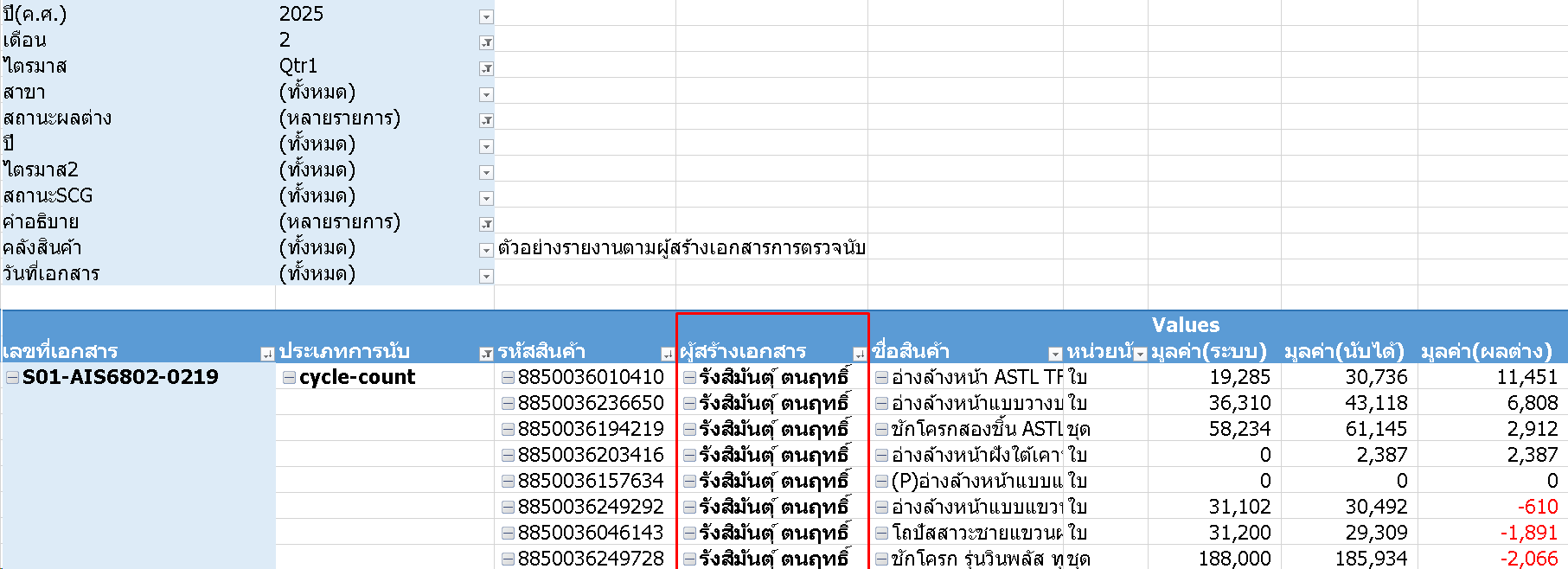

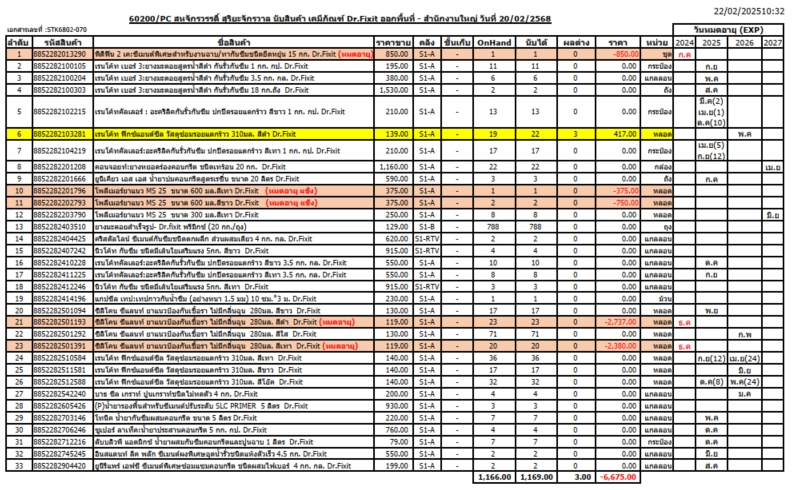

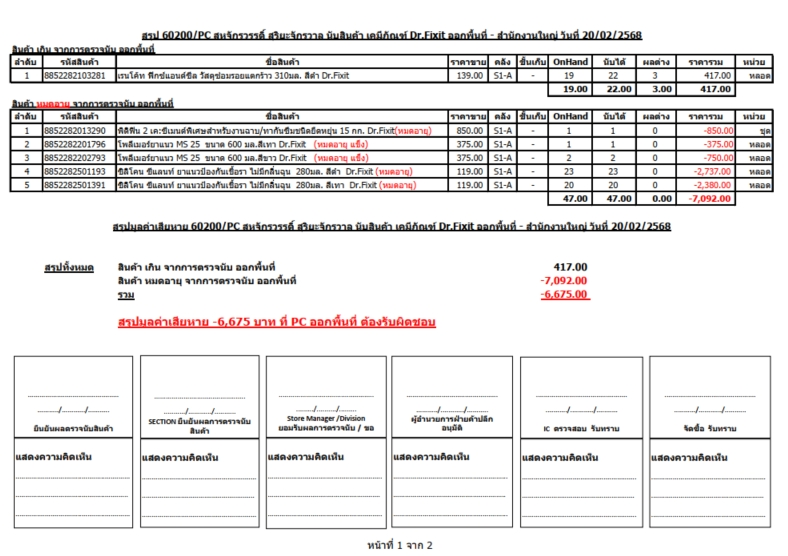

PAR

- PAR-IC-001 สินค้าปูนซีเมนต์มอร์ตาร์ฉาบอิฐมวลเบาไม่ได้รับเข้าในระบบ

- PAR2567-AC-001 จัดทำกระบวนการการตรวจรายงานประจำวัน

- PAR2568-AC-001 พนักงาน PC ตรวจนับสต๊อกเองและไม่มีบุคคลอื่นร่วมตรวจนับ

- PAR2568-IC-002 พนักงานรับผิดชอบสต๊อกสูญหายแต่ออกบิลในนามลูกค้า

- PAR2568-IC-003 ปรับกระบวนการตรวจสอบข้อเท็จจริงก่อนทำการปรับปรุงสต๊อก

- PAR2568-IC-004 จัดทำมาตรการควบคุมตรวจสอบสต๊อกสินค้าที่พนักงานไม่ได้รายงานตามจริงและปัญหาการรับเข้าสินค้าไม่ครบถ้วน

PAR-IC-001 สินค้าปูนซีเมนต์มอร์ตาร์ฉาบอิฐมวลเบาไม่ได้รับเข้าในระบบ

ผู้แก้ไขปัญหา

ชื่อ/สกุล/แผนก ณันทยา ราชานาค ตำแหน่ง หัวหน้าแผนกบัญชีสินค้าคงคัง

ระบุปัญหา

เนื่องจากได้รับแจ้งปัญหาสินค้าปูนซีเมนต์เสือมอร์ตาร์ฉาบอิฐมวลเบามาส่งที่สาขาสันกำแพงตั้งแต่วัน อาทิตย์ ที่ 19 สิงหาคม 2566 แต่แผนกการเงินตรวจสอบจากเอกสารวางบิลพบว่าวัน ศุกร์ ที่ 25 สิงหาคม 2566 สินค้ายังไม่ถูกรับเข้าในระบบ จึงขอให้ทางแผนกบัญชีสินค้าคงคลังหาแนวทางหรือมาตรการในการตรวจสอบสินค้าเข้าว่ามีอะไรที่ตกค้างการรับเข้าหรือไม่

| สาเหตุของปัญหา | มาตรการแก้ไขปัญหา |

|

-หน่วยงานGR S02 ไม่ได้นำใบตัดจ่าย(DP) ไปตรวจรับในระบบ เก็บไว้ในสมุดแล้วลืมเอง

|

-สุ่มตรวจใบสั่งซื้อค้างรับที่ครบกำหนด รายงานpivotรายละเอียดใบสั่งซื้อ (ส่งขอupdateจากทางMIS) หากเกิน3วัน -ในกรณีวันหยุดทำการของส่วนOfficeหรือsupport หรือเลยเวลาทำการ จะตรวจสอบจากรายการที่บริหารแจ้งว่าจะมีสินค้าเข้า โดยขอให้ฝ่ายบริหารสร้างกลุ่มที่มีICและบัญชี การเงิน เพื่อติดตามการรับเข้าไม่ตกหล่น -หากพบปัญหาจากการปฏิบัติคู่มือที่ PM-SP-001 ทางICจะแจ้งในที่ประชุมทราบถึงปัญหาที่เกิดขึ้น

|

PAR2567-AC-001 จัดทำกระบวนการการตรวจรายงานประจำวัน

วันที่ออกเอกสาร 24/01/2567

ชื่อ/สกุล/แผนก นายธนยศ กฐินสมมิตร์ ตำแหน่ง หัวหน้าแผนกบัญชี

เหตุการที่เกิดขึ้น

เนื่องจากได้รับแจ้งพบปัญหาของการตรวจสอบเอกสารประจำวันขอบแผนกบัญชีจึงขอให้จัดทำกระบวนการตรวจสอบเอกสารจากหน่วยงานอื่น และกำหนดระยะเวลาการส่งเอกสารให้ชัดเจน

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน |

|

ใบกำกับภาษีซื้อประกอบการยื่นภาษีมูลค่าเพิ่มประจำเดือนค้างรับหลายรายการ และแผนกบัญชีต้องใช้เวลาเพิ่มตรวจสอบซ้ำอีกครั้ง อาจทำให้ยื่นภาษีไม่ทันและมีค่าปรับ

|

1.)ประชุมตกลงกับแผนกการเงินเป็นที่เรียบร้อยแล้ว ให้ส่งใบกำกับภาษีซื้อ ค่าสินค้า และค่าใช้จ่ายภายในสิ้นวันหรือวันถัดไป เพื่อให้แผนกบัญชีได้มีเวลาตรวจสอบยอดภาษีซื้อ 2.)จัดทำ Checklist ประจำวันติดตามเอกสาร ด้านซื้อ ขาย จ่าย รับ ให้ทีมติตดามเป็นประจำวัน และรายงานปัญหาทุกเช้า

|

PAR2568-AC-001 พนักงาน PC ตรวจนับสต๊อกเองและไม่มีบุคคลอื่นร่วมตรวจนับ

วันที่ออกเอกสาร 28/02/68

ชื่อ/สกุล/แผนก แผนกบัญชีสินค้าคงคลังและแผนกบัญชี

เหตุการที่เกิดขึ้น

เนื่องจากได้รับแจ้งพบปัญหา พนักงาน PC DR.FIXIT ได้นับสต๊อกออกจากงานแล้วพบว่ามีปัญหาการนำสินค้าหมดอายุไปซุกซ่อน และยังมีสินค้าที่ไม่มีในระบบเข้ามาเก็บไว้ จึงขอให้แผนกบัญชีและแผนกบัญชีสินค้าคงคลังร่วมกันจัดทำกระบวนการว่าจะมีวิธีตรวจสอบอย่างไรให้รู้ว่าหน้าร้านไม่ได้ให้ PC หรือเจ้าของสินค้าตรวจนับสต๊อกเอง โดยไม่มีบุคคลอื่นร่วมตรวจนับด้วย

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน |

|

การตรวจนับสินค้าหมดอายุในแต่ละครัั้งที่ผ่านมาเป็นการนับสินค้าออกงาน-เข้างาน ของPC และจะเป็นเจ้าของสินค้าเป็นผู้ตรวจนับเอง ปัญหาที่ตามมาคือมีการซุกซ่อนสินค้า โดยที่ไม่มีหน่วยงานใดรับทราบ ทำให้เกิดปัญหาสินค้าเสียหายตามมา

|

|

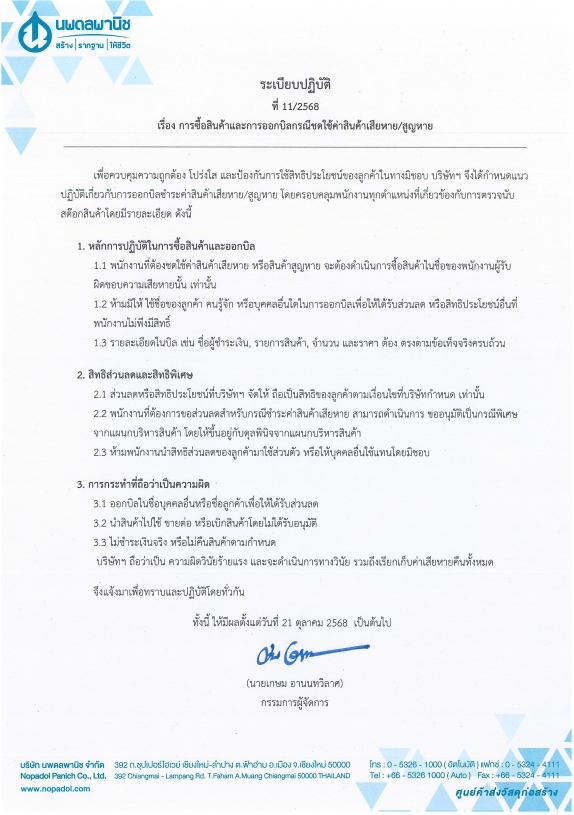

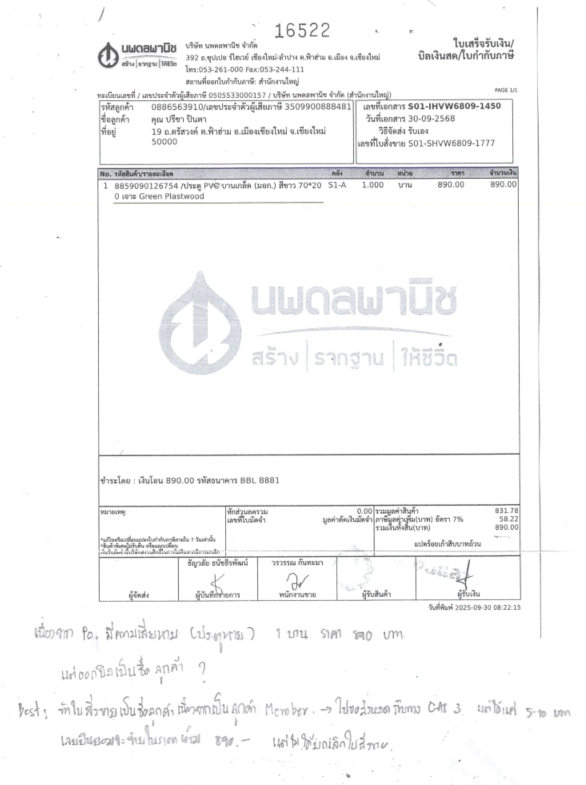

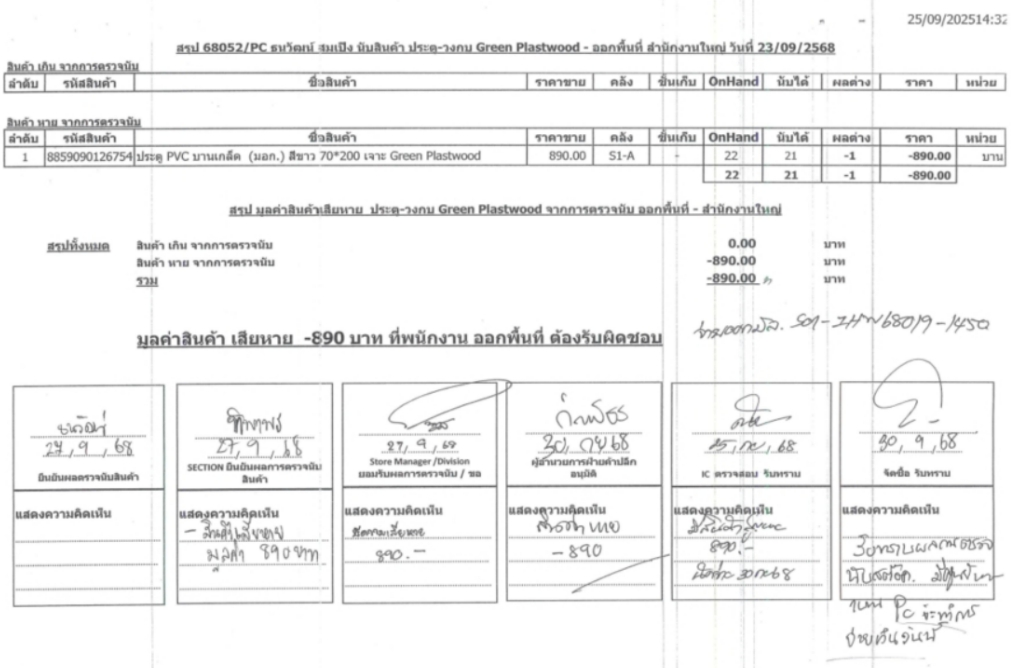

PAR2568-IC-002 พนักงานรับผิดชอบสต๊อกสูญหายแต่ออกบิลในนามลูกค้า

วันที่ออกเอกสาร 15/10/68

ชื่อ/สกุล/แผนก แผนกบัญชีสินค้าคงคลังและแผนกบัญชี และหน้าร้านค้าปลีก

เหตุการที่เกิดขึ้น

เนื่องจากได้รับแจ้งพบปัญหา พนักงานนายธนวัฒน์ สมเป็ง ตำแหน่ง พนักงาน PC Green Plastwood ลาออกและตรวจนับสต๊อกสินค้าพบว่าสินค้าประตูสูญหาย 1 บาน ราคา 890 บาท แต่พนักงานออกบิลในนามชื่อลูกค้าคุณปรีชา ปินตา เพื่อป้องกันปัญหาไม่ให้เกิดขึ้นในอนาคตจึงขอให้ส่วนที่เกี่ยวข้องจัดทำมาตรการป้องกันเพื่อไม่ให้เกิดปัญหาซ้ำ

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน |

|

เมื่อพนักงานต้องรับผิดชอบความเสียหายสต๊อกยังไม่มีแนวปฎิบัติหรือมาตรการห้ามพนักงานออกบิลในนามลูกค้าหรือบุคคลอื่น |

1.) จัดทำระเบียบปฏิบัติ การซื้อสินค้าและการออกบิลกรณีชดใช้ค่าสินค้าเสียหาย/สูญหาย เพื่อป้องกันปัญหาและแจ้งพนักงานทุกคนให้ปฏิบัติได้อย่างถูกต้อง

|

PAR2568-IC-003 ปรับกระบวนการตรวจสอบข้อเท็จจริงก่อนทำการปรับปรุงสต๊อก

วันที่ออกเอกสาร 7/11/68

ชื่อ/สกุล/แผนก แผนกบัญชีสินค้าคงคลังและแผนกบัญชี และหน้าร้านค้าปลีก

เหตุการที่เกิดขึ้น

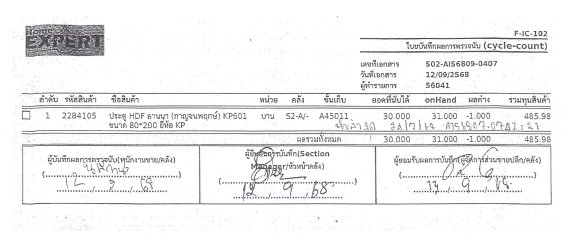

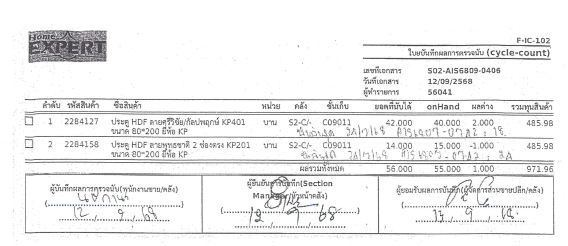

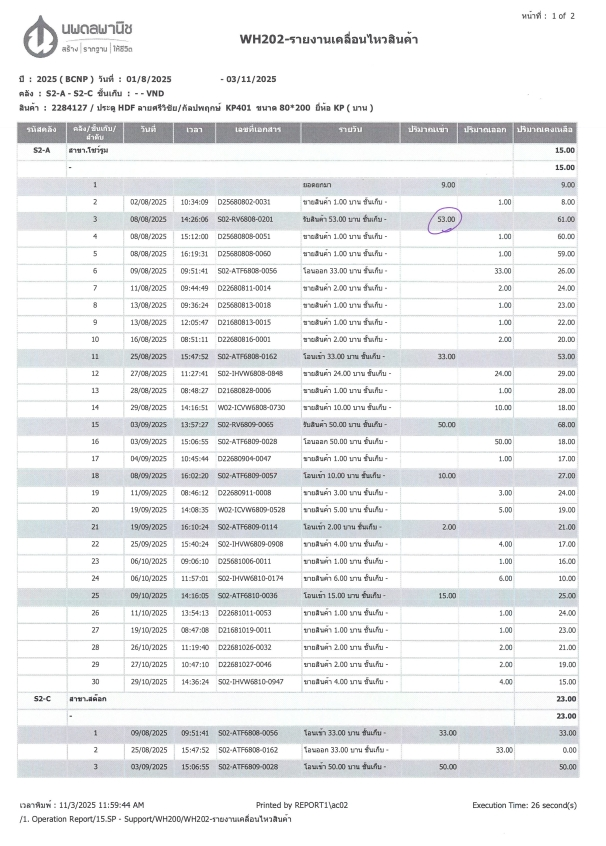

เนื่องจากได้รับแจ้งปัญหาจากการสุ่มตรวจรับสินค้าประตูมีสินค้าสูญหาย 2 บาน และพนักงานขายได้นำสินค้าที่รอคืน Vender เข้าไปปะปนกับสินค้าขายและแจ้งบัญชีสินค้าคงคลังทราบว่าหาสินค้าเจอแล้วพร้อมทำเอกสารใบปรับปรุงและลงนามยืนยันการตรวจนับแล้วส่งรายการมาให้บัญชีสินค้าคงคลังปรับสต๊อกสินค้า และภายหลัง Vender มาขอรับสินค้าเคลมแต่สินค้าหาไม่เจอตรวจสอบพบว่ามีการนำสินค้าเข้าปะปนกับสินค้าขาย จึงขอให้ส่วนบัญชีสินค้าคงคลังปรับปรุงคู่มือกระบวนการทำงานให้ตรวจสอบข้อเท็จจริงก่อนทำการปรับปรุงสต๊อกสินค้า

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน | ||||||||||||

| ไม่ตั้งคำถามหาที่มาที่ไป ขาดการพิสูจน์หลักฐาน |

ให้หน่วยงานที่เกี่ยวข้องยืนยันสินค้าที่ส่งมาทำการปรับปรุงอยู่ในสภาพดีพร้อมขาย เพิ่มเติมปรับปรุงในกระบวนการทำงานของ WI-SP-002 กระบวนการจัดการสินค้าติดลบ แนวทาง “ลดขั้นตอน” แต่ยังคงการตรวจสอบของจริง

ทำได้โดย:

ระบบจัดเก็บไฟล์กลาง: 2. แบ่งระดับการอนุมัติ

ให้สาขามีอำนาจอนุมัติบางกรณีเองได้ โดยมีระบบตรวจสุ่มจากสำนักงานใหญ่

จะทำให้ 95% ของงานสาขาดำเนินได้เอง แต่ยังคงให้ สำนักงานใหญ่เห็นของจริงเฉพาะกรณีสำคัญ 3. ใช้ระบบ “ตรวจสอบภายหลัง” แทน “ตรวจทุกครั้ง”

ให้ปรับสต๊อกได้ก่อน แต่ต้องมีการ “Audit ย้อนหลังทุกเดือน”เป็นสินค้าเฝ้าระัง

แนวทาง:

ข้อดี:

|

PAR2568-IC-004 จัดทำมาตรการควบคุมตรวจสอบสต๊อกสินค้าที่พนักงานไม่ได้รายงานตามจริงและปัญหาการรับเข้าสินค้าไม่ครบถ้วน

วันที่ออกเอกสาร 18/11/68

ชื่อ/สกุล/แผนก แผนกบัญชีสินค้าคงคลัง

เหตุการที่เกิดขึ้น

จากปัญหา นายกิตติศักดิ์ เขื่อนคำ พนักงาน PC DOS ทุจริตขโมยสินค้าปั๊มน้ำและตรวจสอบภายหลังพบว่ามีสต๊อกในความดูแลพนักงานสูญหายมูลค่า 40,976 บาท ซึ่งผลการตรวจนับไตรมาสไม่พบปัญหามาก่อนรวมถึงเมื่อวันที่ 08/11/68 ได้พบปัญหาเพิ่มคือ ขนส่งบริษัท ธรรมสรณ์ ได้มาส่งสินค้าคือ ถังบำบัด DOS จำนวน 7 ถัง แต่ส่งให้ไม่ครบ มาส่งแค่ 6 ถัง จึงขอให้แผนกบัญชีสินค้าคงคลังจัดทำกระบวนการหรือมาตรการป้องกันปัญหาสต๊อกสูญหายสินค้าที่มีมูลค่ารวมถึงการสุ่มตรวจสอบการรับเข้าสินค้า และลงเวลาการรับสินค้าของ GR

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน |

|

1.) พนักงานไม่รายงานผลการตรวจนับตามจริง ผู้ดูแลสินค้านับเอง

2.) การรับเข้าสินค้าไม่ได้ตรวจสอบจำนวนสินค้าเข้าจริง

|

1.1) สุ่มตรวจนับให้มีการบันทึกเวลา-รูปภาพหรือหมายเลขกล้องวงจรปิดที่มีการตรวจนับ

1.2) แยกผู้ตรวจนับออกจากผู้ดูแลสินค้า

1.3) บังคับระบบ “ตรวจซ้ำ 2 ขั้นตอน” สำหรับสินค้าเสี่ยงสูง ออกรายงานสินค้าเฝ้าระวัง โดย จับคู่สลับกันตรวจ

2.1.) เพิ่มกระบวนการ บังคับตรวจนับต่อหน้าขนส่ง 100% ไม่เซ็นรับจนกว่าจำนวนจริงจะตรงกับใบส่งของ

2.2) เอกสารการรับเข้าสินค้า ให้ระบุเวลาลงสินค้าพร้อมมีรูปภาพประกอบการรับสินค้าทุกครั้ง สินค้าที่มาลงต้องถูกต้องตามใบสั่งซื้อ และลงเวลา GR ตามเวลาจริงในวันนั้น

|