คู่มือปฏิบัติงาน (WI)

- WI-AC-001 การบันทึกค่าขนส่ง

- WI-AC-002 การตรวจนับสินค้า

- WI-AC-003 Weight Cost (การบันทึกค่าใช้จ่ายในต้นทุนสินค้า)

- WI-AC-004 การยกเลิกบิลขายภายในวันและการออกบิลย้อนหลัง

- WI-AC-005 การขายสินค้า NoVAT

- WI-AC-006 วิธีการสอบทานการขายและบันทึกรับเงินผ่านบัตรเครดิตและonline

- WI-AC-007 กระบวนการตรวจสอบเอกสารประจำวัน

- WI-AC-008 กระบวนการตรวจสอบการนับสต๊อกเข้า-ออก ประจำวัน

- WI-AC-009 วิธีการตรวจสอบและรับเข้าสินค้าDrop-Ship

- WI-AC-010 กระบวนการแก้ไขเอกสาร Posting

- WI-AC-011 กระบวนการตรวจสอบส่วนลดพิเศษ(สลพ.)

WI-AC-001 การบันทึกค่าขนส่ง

1. วัตถุประสงค์

เอกสารนี้จัดทำขึ้นเพื่อควบคุมค่าขนส่งที่เกิดขึ้นจากการสั่งซื้อสินค้าเพื่อนำเข้ามาขายภายในบริษัท และเป็นวิธีการปฏิบัติในการบันทึกค่าขนส่ง

2. ขอบเขต

เป็นวิธีปฏิบัติงานของแผนก GR และแผนกบัญชี ในการบันทึกค่าขนส่งที่เกิดขึ้นจากการสั่งซื้อสินค้าเพื่อนำเข้ามาขายภายในบริษัท

3. คำจำกัดความ

ค่าขนส่ง หมายถึง ต้นทุนหรือค่าใช้จ่ายที่เกิดขึ้นจากการขนย้ายสินค้าหรือ สิ่งอื่นใด จากผู้ขายไปยังผู้ซื้อ หรือ จากผู้ซื้อไปยังผู้ขาย ค่าใช้จ่ายในการขนส่งขึ้นอยู่กับเงื่อนไขที่กำหนดในตอนที่ซื้อขายสินค้า

4. หน้าที่และความรับผิดชอบ

ตำแหน่งงาน Admin GR หน้าที่ 1. ตรวจสอบการบันทึกข้อมูลการบันทึกการรับเข้าของ End Control ส่วนงานรับ .สินค้า

2. บันทึกการรับสินค้าเข้าเครื่องคอมพิวเตอร์

3. จัดพิมพ์เอกสาร FM-GR-006 ใบบันทึกผลการตรวจรับสินค้าเข้าคลัง

4. เก็บรวบรวมเอกสารรับเข้าทั้งหมดส่ง ให้ผู้จัดการส่วนฯ เพื่อตรวจสอบต่อไป 5. วิธีปฏิบัติงาน

ขั้นตอนการบันทึกรับสินค้า CREDIT

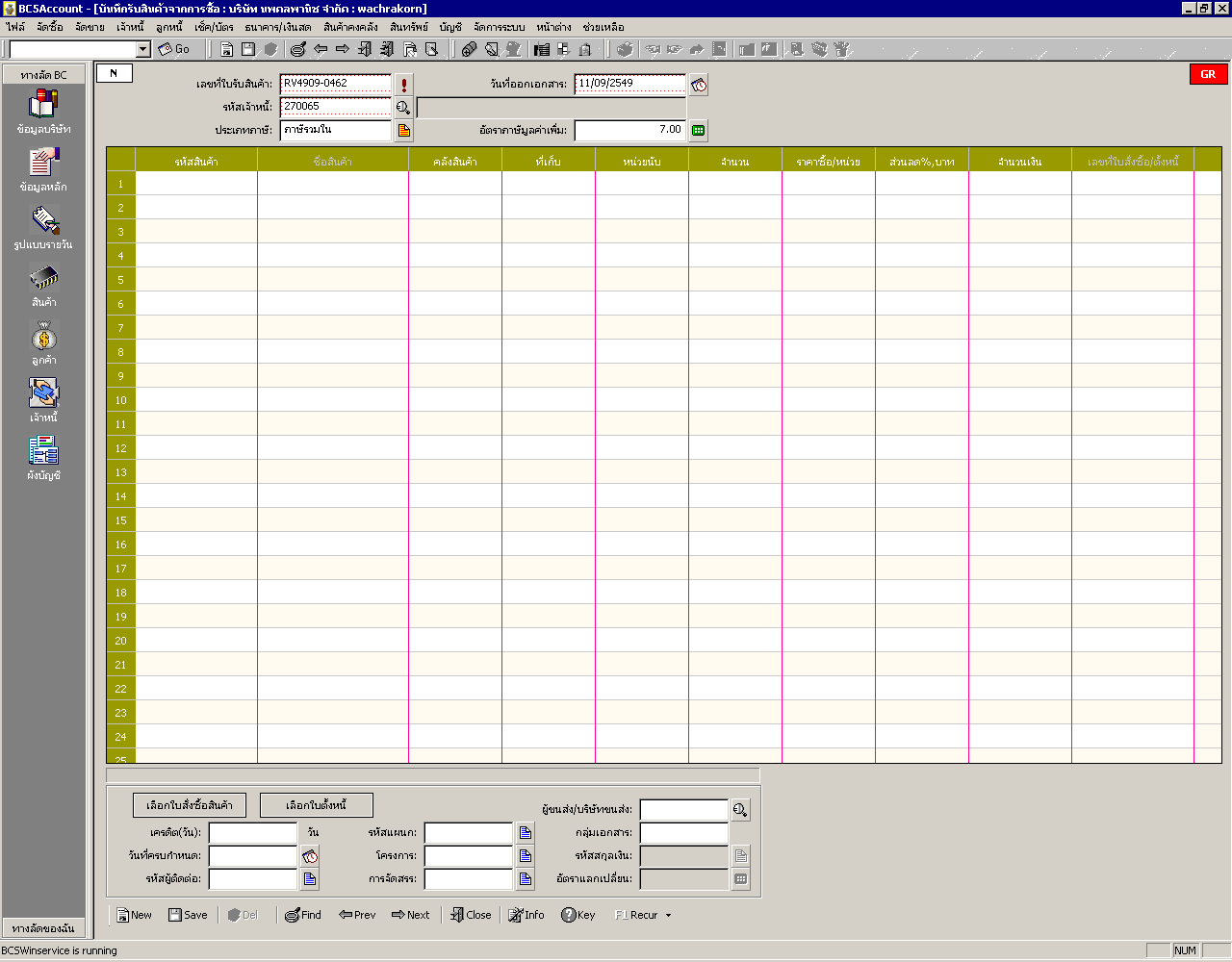

5.1. การบันทึกรับสินค้าเริ่มจากเมื่อได้ตรวจนับความถูกต้องของสินค้ากับใบส่งของหรือใบ Invoice จาก Vendor แล้ว ให้ทำการบันทึกรับสินค้าเพื่อออกใบรับสินค้า โดยเริ่มจากการเรียกโปรแกรม BC ACCOUNT จะปรากฏ ข้อความให้ใส่ Connection , User ID (ชื่อผู้ใช้) , Password (รหัสผ่าน) คลิก Connect เพื่อเข้าสู่ระบบ

5.2. เมื่อชื่อผู้ใช้และรหัสผ่านถูกต้อง จะเข้าสู่การ Set Work Date เพื่อกำหนดวันที่ทำงาน จากนั้นคลิก ตกลง

5.3. เมื่อทำการกำหนดวันที่ในการทำงานเรียบร้อยแล้ว ทั้งหมดจะเข้าสู่ MAIN MENU ดังนี้

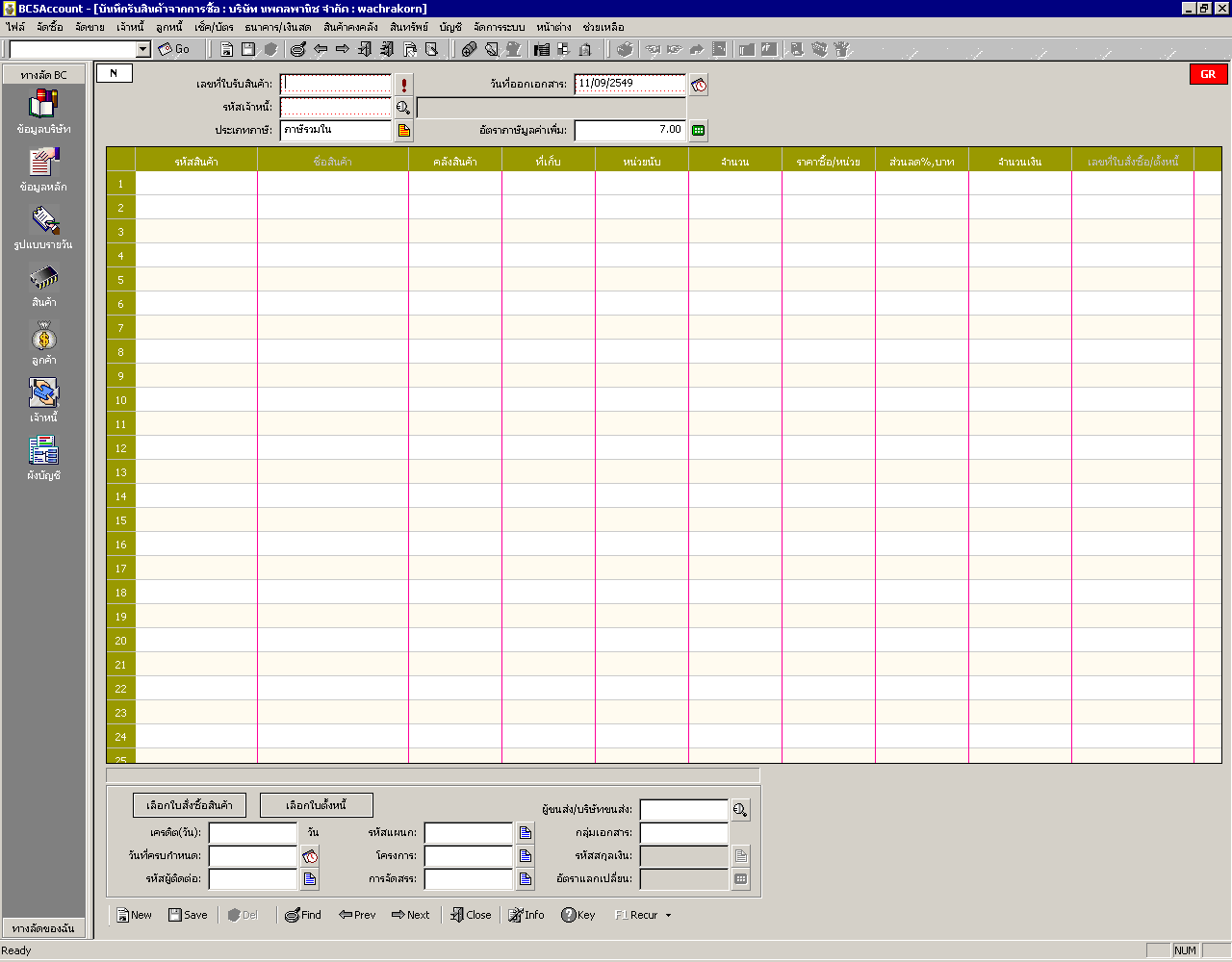

5.7. หน้าจอจะแสดงรายละเอียดสำหรับใส่ข้อมูลการบันทึกรับสินค้า Credit

5.8. เลือกประเภทหัวเอกสาร ตามใบสั่งซื้อ พร้อมคลิก หัวเอกสารนั้น ๆ อันได้แก่

-

เอกสารใบสั่งซื้อ POV รับเข้าสินค้าเป็นหัวเอกสารเป็น RV

-

เอกสารใบสั่งซื้อ PON รับเข้าสินค้าเป็นหัวเอกสารเป็น RN

-

เอกสารใบสั่งซื้อ POE รับเข้าสินค้าเป็นหัวเอกสารเป็น RX

-

เอกสารใบสั่งซื้อ POC รับเข้าสินค้าเป็นหัวเอกสารเป็น CS

5.9.เมื่อคลิกเลือกหัวเอกสารแล้วจะปรากฎรายละเอียดดังภาพ จากนั้นให้คลิกเลือกใบสั่งซื้อสินค้า

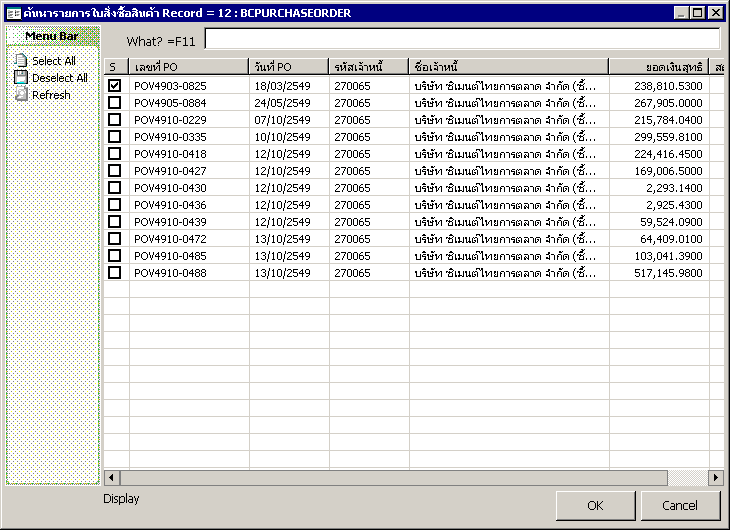

5.10. จะปรากฏรายละเอียดใบสั่งซื้อสินค้าที่เป็นของ VENDOR รายนี้ คลิกตรงช่อง สีเหลี่ยม ตามใบสั่งซื้อที่ต้องการ แล้วคลิก OK

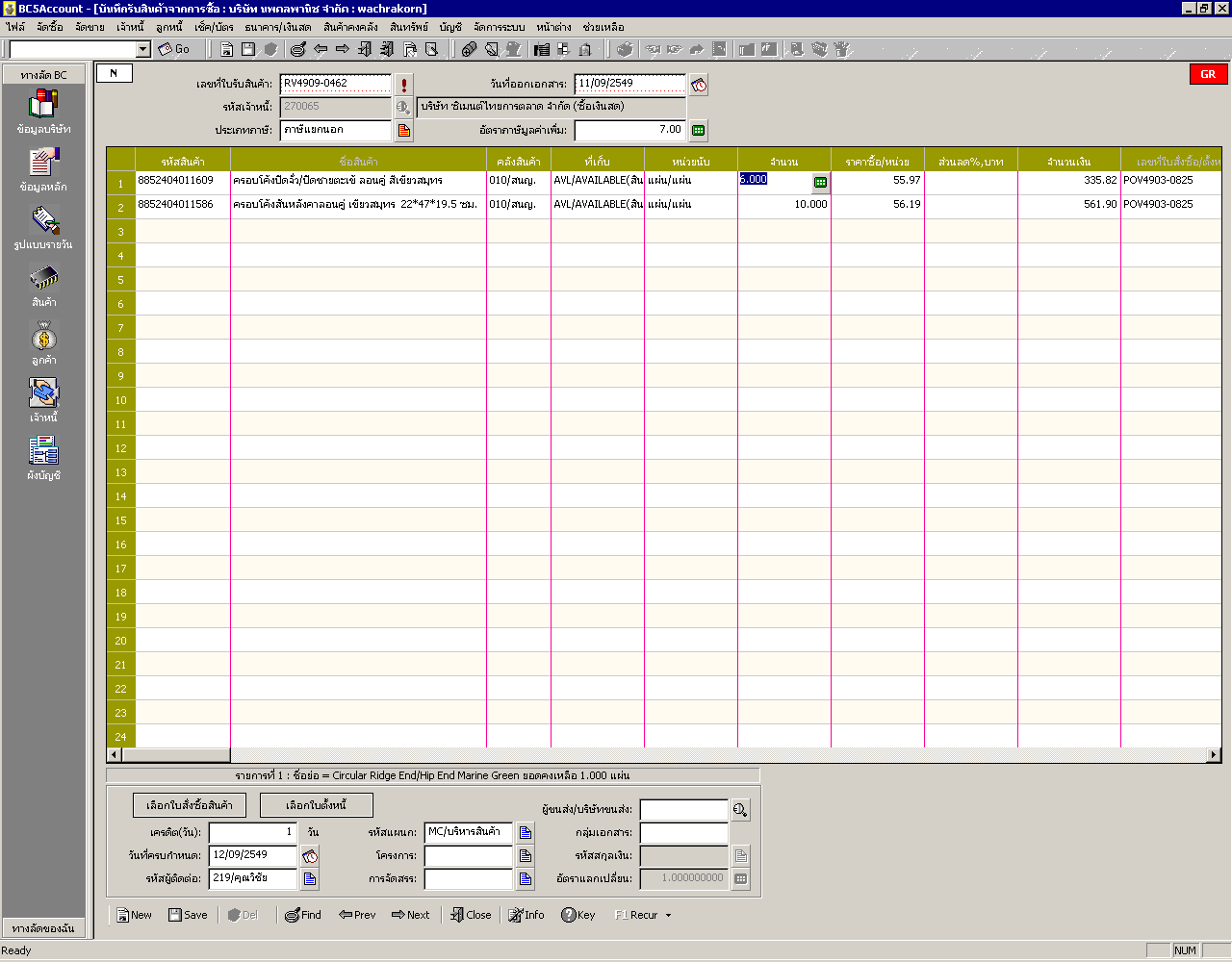

5.11. รายการสินค้าตามใบสั่งซื้อจะเข้าหน้าจอใบรับเข้าสินค้าโดยอัตโนมัติ

5.12. ตรวจสอบจำนวนสินค้า ราคาสินค้า รายละเอียดต่างๆ ให้ถูกต้องตามใบตรวจรับสินค้า

5.13. กด F5 เพื่อระบุหมายเหตุต่าง ๆ เช่น ผู้รับสินค้า เลขที่ใบสั่งขาย/สั่งจอง ในกรณีที่เป็นสินค้าสั่งพิเศษ ฯลฯ จากนั้น คลิก ตกลง

5.14. จากนั้นกด SAVE เพื่อบันทึกข้อมูลเข้าในระบบ

5.15. เมื่อกด SAVE แล้วจะปรากฏ รายละเอียด ดังนี้

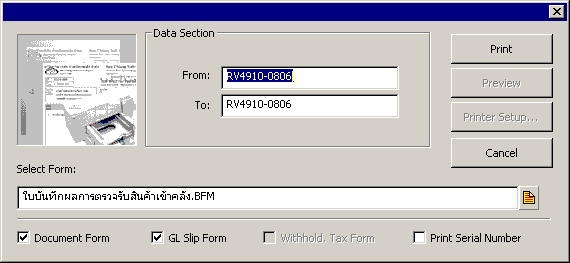

5.16. ตรวจสอบเลขที่เอกสารที่ได้ เลือก Select เป็นใบบันทึกผลการตรวจรับสินค้าเข้าคลัง.BFM คลิก เครื่องหมาย √ ออกจาก GL Slip Form คลิก Preview

5.17. จะปรากฏรายละเอียดของเอกสาร คลิก Print

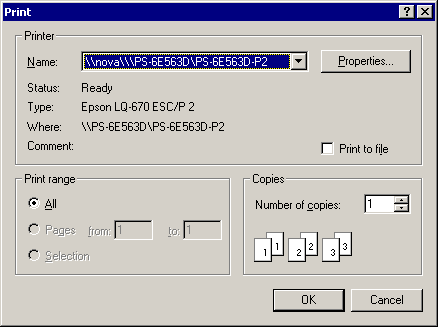

5.18. เลือกประเภทเครื่องพิมพ์ที่ต้องการ ขนาดกระดาษ จากนั้น คลิก OK

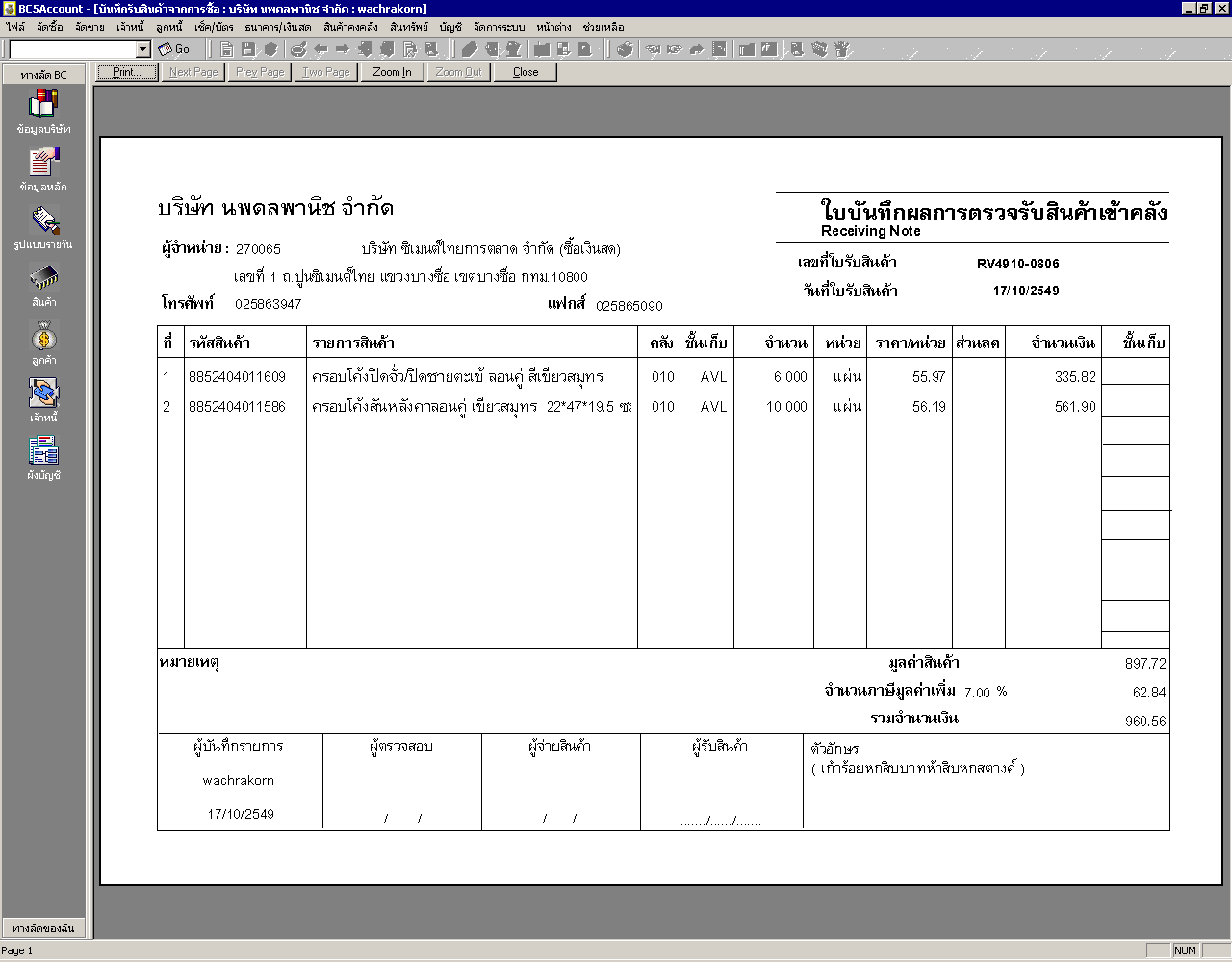

5.19. จะได้เอกสารใบบันทึกผลการตรวจรับสินค้าเข้าคลัง เพื่อนำส่งให้ Checker เซ็นต์ผู้จ่ายสินค้า พนักงานคลังเซ็นต์ผู้รับสินค้า และ End Control เซ็นต์ผู้ตรวจสอบ

5.20. เก็บรวบรวมเอกสารแนบกับเอกสารการตรวจรับสินค้า ใบกำกับภาษี Vender เพื่อตรวจสอบ และส่งให้แผนกบัญชีต่อไป

WI-AC-002 การตรวจนับสินค้า

-

วัตถุประสงค์

- เพื่อตรวจสอบความถูกต้องสินค้าคงคลังเชิงป้องกัน

- เพื่อกำหนดมาตรฐานของกระบวนการและวางแผนการทำงานด้านสินค้าคงคลัง

- เพื่อหาแนวทางป้องกันสินค้าสูญหาย และข้อผิดพลาดจากการทำงานประจำวัน

2. คำศัพท์

- ICC : Inventory Control coordinator (เจ้าหน้าที่ิสินค้าคงคลัง)

- AVL : พื้นที่ขาย

- BAK : พื้นที่จัดเก็บสินค้า Back Stock (S01: สินค้าหนัก)

- Slottag : ป้ายติดสินค้าเพื่อระบุยอดตรวจนับ

- MC3000 : อุปกรณ์ Mobile ที่ใช้ในการทำงานนับ Stock

- AC Manager : ผู้จัดการแผนกบัญชี

3. หน้าที่และความรับผิดชอบ

- ICC : วางแผนการตรวจนับสินค้า, ดำเนินการตรวจนับ และสรุปผลการนับเพื่อเสนอปรับปรุง

- Store Staff : เตรียมพื้นที่ตรวจนับ, ตรวจนับสินค้า และรับยอดผลการนับสินค้าระดับชั้ันเก็บ

- AC manager : ผู้ประเมินผลการนับ

- Store manager : อนุมัติผลการนับ

- Section manager : คุมพื้นที่ตรวจนับ, ตรวจนับสินค้า และยอมรับยอดการนับสินค้า ระดับ Section

นโยบายการตรวจนับสินค้า

- สินค้าระดับ A มีการนับสินค้าทุกวันจาก Stockcard (Manual) และมีการทวนสอบจาก ICC ทุกเดือน

- สินค้าระดับ B มีการตรวจนับสินค้าให้ครบภายใน 3 เดือน

- สินค้าระดับ C มีการตรวจนับสินค้าให้ครบภาายใน 6 เดือน

- หลังการตรวจนับ มีการยอมรับยอดผลการนับจาก Section manager

- มีการปรับปรุงสินค้าให้ตรงกับยอดที่มีการตรวจนับ และผ่านการตรวจสอบภายใน 3 วันหลังจากมีการนับ (ไม่ต้องรอการหาสาเหตุ)

- ยอดการปรับปรุงผลต่างที่เกิดขึ้น จะต้องตรวจสอบร่วมกัน ทั้ง ICC และ Section manager เพื่อสรุปความผิดพลาดและระบุผู้รับผิดชอบผลต่างที่เกิดขึ้น

- วิเคราะห์ผลการนับ Stock ในหัวข้อ สินค้าที่ผิดพลาดซ้ำซาก , ความผิดพลาดจากกระบวนการทำงาน , ความผิดพลาดจากพนักงาน และนำเสนอวิธีแก้ไขและป้องกันการเกิดซ้ำทุกครั้งจาก ICC และ Section manager

- ตรวจนับสินค้าทั้งหมด ทุกครั้งเมื่อมี พนักงานเข้ารับตำแหน่งในพื้นที่ หรือมีการลาออก ทั้งพนักงานบริษัท และพนักงาน PC

ขั้นตอนหลักการทำงาน

- วางแผนการตรวจนับสินค้าประจำปี โดยกระจายแผนออกมาเป็นเดือน โดยให้ครอบคลุมทุก Section manager

- สื่อสารแผนการนับ Stock ประจำปี และประจำเดือนไปยัง Section manager

- เตรียมพื้นที่ตรวจนับ ตามมาตรฐานการตรวจนับของบริษัท ICC-SD-001: คู่มือการตรวจนับสินค้า

- ดำเนินการตรวจนับตามแผนการตรวจนับ

- สรุปผลการนับสินค้า

- รับรองผลการนับ

- ปรับปรุงสินค้าจากการตรวจนับ

- ติดตามหาสาเหตุผลต่างจากการปรับปรุง

- ประเมินผลการนับ Stock ประจำเดือน พร้อมวิเคราะห์สาเหตุ, % ความถูกต้องของ Section ที่มีการนับ

- นำเสนอฝ่ายบริหาร ทั้งการแก้ไขปัญหาและวิธีป้องกันปัญหา

WI-AC-003 Weight Cost (การบันทึกค่าใช้จ่ายในต้นทุนสินค้า)

Weight Cost (การบันทึกค่าใช้จ่ายในต้นทุนสินค้า)

1. วัตถุประสงค์

- ทำให้รายงานกำไรขั้นต้นมีความน่าเชื่อถือและรวดเร็วในการตัดสินใจ

- มีขั้นตอนการจัดการ ค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับต้นทุนสินค้าอย่างเป็นระบบ

2. หน้าที่และความรับผิดชอบ

- GR - รับสินค้าระบุใบกำกับภาษีในใบรับหรือใบขนส่ง

- AC - รับแจ้งหนี้ค่าขนส่ง, ส่งเลขที่ใบรับและค่าใช้จ่ายให้ MC Confirm และออกรายงานทวนสอบค่า………………..ใช้จ่าย ที่บันทึกใน BC กับยอดตั้งหนี้ค่าใช้จ่าย

- MC - Confirm ค่าใช้จ่าย

3. ข้อกำหนด

- ค่าใช้จ่ายที่เกิดขึ้น สามารถอ้างอิง ใบรับสินค้าได้เป็นรายเอกสาร เท่านั้น

4. ขั้นตอนการทำงาน

- พนักงาน GR รับสินค้า ระบุใบกำกับภาษีในใบรับ หรือ ใบขนส่งให้สามารถอ้างอิงใบแจ้งหนี้ค่าขนส่ง

- เมื่อมีการแจ้งหนี้ค่าขนส่งมาแผนกบัญชี บัญชีต้องอ้างอิงหาใบรับสินค้าที่เกิดค่าขนส่งที่รับแจ้งหนี้มา

- ส่งเลขที่ใบรับ และค่าใช้จ่ายให้ MC Confirm ค่าใช้จ่าย

- บันทึกกระจายค่าใช้จ่าย ที่ เมนู จัดซื้อ -> บันทึกต้นทุนแฝง (Weight cost) โดยการระบุประเภทเป็น ทางบัญชี (กระทบกับต้นทุนสินค้า)

- บัญชีออกรายงานทวนสอบค่าใช้จ่าย ที่บันทึกใน BC กับยอดตั้งหนี้ค่าใช้จ่าย เพื่อทวนสอบค่าใช้จ่ายว่าบันทึก ครบถ้วนหรือไม่

ภาพประกอบ

- หน้าจอบันทึก (Weight Cost)

- เมนู จัดซื้อ -> บันทึกต้นทุนแฝง (Weight Cost)

- ตัวอย่างฐานข้อมูลใบรับสินค้า

จากการบันทึกตัวอย่าง ต้นทุนขนส่ง 1,200 - กระจายไปหาสินค้า IC-003 - 3 รายการใบรับ โดยใช้การกระจายตามมูลค่าใบรับสินค้า ที่ได้เลือกขึ้นมา

- ตัวอย่างรายงาน กำไรขั้นต้น ก่อนกระจาย

- ก่อนกระจาย กำไรได้ 12.15% เทียบกับต้นทุน และ 10.83% เท่ียบกับยอดรวม

- ก่อนกระจาย กำไรได้ 12.15% เทียบกับต้นทุน และ 10.83% เท่ียบกับยอดรวม

- ตัวอย่างรายงาน กำไรขั้นต้น หลังกระจาย

- หลังกระจายต้นทุน กำไรที่ได้ ลดลงจาก 12.15% -> 9.61% เทียบกับต้นทุน

WI-AC-004 การยกเลิกบิลขายภายในวันและการออกบิลย้อนหลัง

🧾 ส่วนที่ 1 : กระบวนการยกเลิกบิลหรือเปลี่ยนสินค้า (ภายในวันที่ซื้อ)

1. วัตถุประสงค์

เพื่อกำหนดมาตรฐานการยกเลิกหรือเปลี่ยนแปลงสินค้าที่ลูกค้าชำระเงินแล้วภายในวันเดียวกัน ให้ถูกต้อง โปร่งใส และป้องกันการสูญหายของสินค้า รวมถึงลดข้อผิดพลาดจากการปฏิบัติงาน

2. คำศัพท์

-

IC (Inventory Control Coordinator) : เจ้าหน้าที่ควบคุมสินค้าคงคลัง

-

CA (Cash) : แผนกแคชเชียร์ / เงินสด

3. หน้าที่และความรับผิดชอบ

CA (แคชเชียร์)

-

ตรวจสอบสินค้าและใบเสร็จ

-

ตรวจสภาพสินค้า

-

ระบุเหตุผลในการยกเลิก/เปลี่ยนสินค้า

-

ดำเนินการคืนเงินหรือเรียกเก็บเพิ่ม

IC (ควบคุมสต๊อก)

-

ตรวจนับสินค้าที่รับคืน

-

ตรวจสอบยอดสินค้าคงคลัง

4. ขั้นตอนการปฏิบัติงาน

-

ลูกค้านำสินค้าและใบเสร็จมาแสดงที่แคชเชียร์

-

แคชเชียร์ตรวจสอบ

-

รายการสินค้า

-

จำนวนสินค้า

-

ความตรงกับใบเสร็จ

-

สภาพสินค้า (ต้องไม่เสียหาย)

-

-

แคชเชียร์ระบุเหตุผลในการยกเลิก/เปลี่ยนสินค้า พร้อมลงชื่อกำกับ

-

ส่งสินค้าคืนไปยังแผนกสินค้า

-

ผู้รับสินค้าต้องเขียน “ได้รับสินค้าแล้ว” และลงชื่อ

-

-

แจ้ง IC ตรวจนับสต๊อกสินค้า

-

ดำเนินการทางเอกสารและการเงินตามกรณี

5. เงื่อนไขการดำเนินการ

✅ กรณียกเลิกบิล

-

ต้องดำเนินการภายในวันที่ซื้อ

-

ต้องมีเอกสารครบทั้งชุด

🔁 กรณีเปลี่ยนสินค้า

กรณีสินค้าราคาแพงกว่า

→ ออกใบกำกับภาษีใหม่และเรียกเก็บเงินเพิ่ม

กรณีสินค้าราคาถูกกว่า

-

ชำระเงินสด → คืนเงินสดได้

-

ชำระบัตรเครดิต →

-

คืนเงินเกิน 500 บาท อาจมีค่าธรรมเนียม (กรณีลูกค้าซื้อผิดเอง)

-

6. ข้อห้ามสำคัญ

❌ ไม่รับคืนสินค้าสั่งพิเศษ

❌ ห้ามยกเลิกเอกสารข้ามสาขา

❌ ต้องตรวจสอบว่าสินค้าเป็นสินค้าพิเศษหรือไม่ก่อนดำเนินการ

🔄 Flow กระบวนการยกเลิกบิล / เปลี่ยนสินค้า

↓

แคชเชียร์ตรวจสอบรายการ / จำนวน / สภาพสินค้า

↓

ระบุเหตุผล + ลงชื่อ

↓

ส่งสินค้าคืนแผนกสินค้า

(ผู้รับลงชื่อ "ได้รับสินค้าแล้ว")

↓

แจ้ง IC ตรวจนับสต๊อก

↓

ดำเนินการตามกรณี

┌───────────────┐

│ ยกเลิกบิล │→ เอกสารครบ → ยกเลิก

└───────────────┘

┌───────────────┐

│ เปลี่ยนสินค้า │

└───────────────┘

↓

ราคาสูงกว่า → เก็บเงินเพิ่ม

ราคาต่ำกว่า → คืนเงิน

🧾 ส่วนที่ 2 : กระบวนการออกบิลย้อนหลัง

1. วัตถุประสงค์

เพื่อกำหนดแนวทางการออกใบแจ้งหนี้/ใบกำกับภาษีย้อนหลังให้ถูกต้องตามกฎหมายภาษี มาตรฐานบัญชี และระบบควบคุมภายใน พร้อมลดความเสี่ยงด้านภาษีและการทุจริต

2. ขอบเขตการใช้งาน

ใช้กับทุกสาขาและทุกแผนกที่เกี่ยวข้องกับการขายและบัญชี

3. นิยาม

การออกบิลย้อนหลัง

= การออกใบแจ้งหนี้หรือใบกำกับภาษีหลังจากวันที่ส่งมอบสินค้า/บริการจริง

4. กรณีที่อนุญาตให้ออกบิลย้อนหลัง

📅 ไม่เกินวันที่ 2 ของเดือนถัดไป

(บางงานบริการไม่เกินวันที่ 5)

อนุญาตเมื่อ:

-

ลูกค้าเงินเชื่อที่ต้องจัดเครดิตตามเงื่อนไข

-

งานบริการที่ต้องรอข้อมูลจากส่วนกลาง

-

งานสิ้นเดือน เช่น งานเทคอนกรีต

-

ระบบขัดข้อง

-

ลูกค้าร้องขอเป็นลายลักษณ์อักษร

-

เอกสารส่งมอบล่าช้า (เช่น Drop-Ship)

5. กรณีที่ไม่อนุญาต

❌ เพื่อเลื่อนภาษี

❌ เพื่อโยกรายได้ข้ามงวดโดยไม่มีเหตุผล

❌ เพื่อปรับยอดให้ถึงเป้าการขาย

6. ขั้นตอนการดำเนินงาน

-

จัดทำใบขออนุมัติออกบิลย้อนหลัง

-

แนบเอกสาร เช่น ใบสั่งซื้อ / ใบส่งมอบ

-

-

ฝ่ายบัญชีตรวจสอบ

-

วันที่ส่งมอบ

-

งวดบัญชี

-

ผลกระทบ VAT

-

-

ขออนุมัติตามลำดับอำนาจ

-

ออกบิลย้อนหลังและบันทึกบัญชีให้ตรงงวด

7. ความเสี่ยง

-

ภาษีผิดงวด

-

รายได้ผิดงวด (Cut-off)

-

ความเสี่ยงด้านการควบคุมภายใน

8. จุดควบคุมภายใน

✅ ต้องมีใบขออนุมัติทุกครั้ง

✅ เอกสารส่งมอบครบถ้วน

✅ แยกหน้าที่ผู้ขาย / ผู้อนุมัติ / ผู้ออกบิล

✅ จัดทำรายงานบิลย้อนหลังรายเดือน

✅ ปิดงวดบัญชีทุกสิ้นเดือน

🔄 Flow กระบวนการออกบิลย้อนหลัง

↓

จัดทำใบขออนุมัติ + แนบเอกสาร

↓

ฝ่ายบัญชีตรวจสอบ

(วันที่ส่งมอบ / งวดบัญชี / VAT)

↓

ถูกต้องหรือไม่?

├─ ไม่ถูกต้อง → ส่งกลับแก้ไข

└─ ถูกต้อง

↓

ขออนุมัติผู้มีอำนาจ

↓

ออกบิลย้อนหลัง

↓

บันทึกบัญชีให้ตรงงวด

↓

จัดทำรายงานบิลย้อนหลัง

────────────────────────────────────────────────────────

ใบขออนุมัติออกบิลย้อนหลัง

────────────────────────────────────────────────────────

บริษัท : _____________________________________________

สาขา : ______________________________________________

เลขที่เอกสาร : ______________________________________

วันที่จัดทำคำขอ : ______ / ______ / __________

────────────────────────────────────────────────────────

1) ข้อมูลลูกค้า

────────────────────────────────────────────────────────

ชื่อลูกค้า : _________________________________________

เลขประจำตัวผู้เสียภาษี : ______________________________

เบอร์โทรศัพท์ : ______________________________________

────────────────────────────────────────────────────────

2) รายละเอียดงาน / สินค้า

────────────────────────────────────────────────────────

เลขที่ใบสั่งซื้อ (ถ้ามี) : ________________________________

เลขที่ใบส่งของ / ใบส่งมอบ : ____________________________

วันที่ส่งมอบจริง : ______ / ______ / __________

มูลค่าสินค้า/บริการ : ______________________ บาท

ภาษีมูลค่าเพิ่ม (VAT) : ____________________ บาท

รวมทั้งสิ้น : _____________________________ บาท

────────────────────────────────────────────────────────

3) เหตุผลที่ต้องออกบิลย้อนหลัง

────────────────────────────────────────────────────────

☐ ลูกค้าเงินเชื่อ

☐ ระบบขัดข้อง

☐ เอกสารส่งมอบล่าช้า

☐ ลูกค้าร้องขอเป็นลายลักษณ์อักษร

☐ งานบริการรอข้อมูลส่วนกลาง

☐ อื่น ๆ (ระบุ) ______________________________________

รายละเอียดเพิ่มเติม :

________________________________________________________

________________________________________________________

________________________________________________________

────────────────────────────────────────────────────────

4) การตรวจสอบโดยฝ่ายบัญชี

────────────────────────────────────────────────────────

☐ ตรวจสอบวันที่ส่งมอบแล้ว

☐ ตรวจสอบงวดบัญชีแล้ว

☐ ตรวจสอบผลกระทบ VAT แล้ว

ผลการพิจารณา :

☐ ไม่กระทบการยื่นภาษี

☐ ต้องยื่นแบบเพิ่มเติม

หมายเหตุแผนกบัญชี :

________________________________________________________

________________________________________________________

ลงชื่อผู้ตรวจสอบ : _________________________________

ตำแหน่ง : ___________________________

วันที่ : ______ / ______ / __________

────────────────────────────────────────────────────────

5) การอนุมัติ

────────────────────────────────────────────────────────

ผู้จัดการฝ่าย : _____________________ วันที่ __________

กรรมการผู้จัดการ : __________________ วันที่ __________

────────────────────────────────────────────────────────

หมายเหตุเพิ่มเติม

________________________________________________________

________________________________________________________

────────────────────────────────────────────────────────

WI-AC-005 การขายสินค้า NoVAT

นโยบายการขายสินค้า NoVAT

เพื่อให้มีแนวปฏิบัติเป็นแนวทางเดียวกัน ฝ่ายบัญชีได้ทำเงื่อนไขในการขายสินค้า NoVAT ดังต่อไปนี้

- เดือน กรกฎาคม 2559 - กันยายน 2559 ให้หยุดออกบิลขาย NoVAT สินค้าทุกชนิดก่อน เพื่อทำการตรวจสอบข้อมูลสต็อคสินค้าเดิมที่ยังมียอดคงค้างเปิดบิล VAT ในระบบให้เรียบร้อย

ยกเว้น

- สินค้าที่ซื้อมาไม่มี VAT และตกลงขายให้ลูกค้า NoVAT (มืดมามืดไป)

- สินค้าทุกชนิดที่ขายให้กับหน่วยงานราชการ (ต้องเขียนบิลตั้งเบิกเป็น VAT และต้องรับของจริงตามบิลตั้งเบิกโดยออกเป็นบิล NoVAT ไปก่อน)

- ตั้งแต่ วันที่ 1 ตุลาคม 2559 เป็นต้นไป การขายสินค้า NoVAT ให้ปฏิบัติตามเงื่อนไขต่อไปนี้

- สินค้าที่ขาย NoVAT ได้

- สินค้ากลุ่มเหล็กเส้น, เหล็กรูป, ปูนซิเมนต์ถุง

- สินค้าที่ซื้อมาไม่มี VAT และตกลงขายให้ลูกค้า noVAT (มืดมามืดไป)

- สินค้าทุกชนิดที่ขายให้กับหน่วยงานราชการ (ต้องเขียนบิลตั้งเบิกเป็น VAT และต้องรับของจริงตามบิลตั้งเบิกโดยออกเป็นบิล NoVAT ไปก่อน)

- ลูกค้าแจ้งจะใช้ VAT ภายหลังมีกำหนดภายในสิ้นเดือนที่ซื้อเท่านั้น

- สินค้ากลุ่มนี้อนุมัติให้ขายถอด VATได้เฉพาะที่มีหลักฐานการแข่งขันสูงและผ่านการอนุมัติโดยผู้อำนวยการฝ่ายขาย กรรมการรองผู้จัดการ กรรมการผู้ช่วยผู้จัดการ เท่านั้น และมีการหมายเหตุ “ ถอด VAT ” เพื่อสื่อสารไปยังแผนกบัญชีในการดำเนินการต่อไป

- มาตรการควบคุม (ร่าง)

- ออกรายงานแยกตามพนง.ขาย ที่มีสต็อกค้างขาย VAT กลุ่มนี้เกิน 30 วัน

- กำหนดโควต้าสต๊อกค้างเกิน 30 วัน รวมทุกคนแล้วไม่เกิน 3,000,000 บาท

- สินค้าที่หาผู้ซื้อ VAT ยาก

- ได้แก่สินค้ากลุ่ม ระบบท่อประปา (ข้อต่อ, ข้องอ, ท่อPCV), เพดาน-ฝา-ฝ้า, สี, อุปกรณ์งานเกษตรสินค้าโครงสร้างอื่น

- สามารถขาย NoVAT ได้ แต่ต้องรับผิดชอบหาผู้ซื้อ VAT มาด้วย

- โดยผ่านการอนุมัติจากผู้อำนวยการฝ่ายขาย กรรมการรองผู้จัดการ กรรมการผู้ช่วยผู้จัดการเท่านั้น

- ให้แจ้งรายชื่อลูกค้าที่ต้องการซื้อ VAT กับทางบัญชี ทั้งนี้หากลูกค้าไม่เข้าเงื่อนไขที่ขาย VAT ได้ (ดูข้อที่ 4.) ฝ่ายบัญชีสามารถปฏิเสธการขายนี้ได้ และฝ่ายขายต้องหาลูกค้ารายใหม่มาให้ด้วย โดยกระบวนการนี้จะต้องเสร็จสิ้นภายในเดือนขายนั้นๆ

- สินค้ากลุ่มนี้ไม่อนุญาตให้ขายถอด VAT

- มาตรการควบคุม (ร่าง)

- ออกรายงานแยกตามพนักงานขาย ที่มีสต็อกค้างขาย VAT กลุ่มนี้เกิน 30วัน

- มีโควต้าสต๊อกค้างเกิน 30 วัน รวมทุกคนแล้วไม่เกิน 500,000 บาท

- สินค้าที่ห้ามออกบิล NoVAT (ไม่มีผู้รับซื้อ)

- สินค้ากลุ่มคอนกรีตผสมเสร็จ, สุขภัณฑ์, เครื่องครัว, สินค้าบริการ, กระเบื้องเซรามิค, ประตูหน้าต่างและผลิตภัณฑ์ไม้, วัสดุปิดผิว, เคมีภัณฑ์และอุปกรณ์, หลังคา, ฮาร์ดแวร์-เครื่องเหล็ก, วัสดุปิดผิวอื่นๆ, Tile Accessory, เครื่องมือช่าง, Bath Fitting, ไฟฟ้าและแสงสว่าง, Bath Accessory และตกแต่งบ้าน, ซิ้งล้างจาน, ครุภัณฑ์, อื่นๆ ไม่ใช่สินค้า

- เงื่อนไขลูกค้าที่ขาย VAT ได้

|

ขาย VAT ได้ |

ขาย VAT ไม่ได้ |

|

เป็นลูกค้าประจำของบริษัท |

ลูกค้าไม่เคยซื้อสินค้าเรามาก่อน |

|

ลูกค้ามีระบบการทำบัญชีที่ดี |

ลูกค้ามีระบบบัญชีไม่ดี เช่นผู้รับเหมา หรือลูกค้ารายย่อยเล็กๆ ไม่มีผู้ทำบัญชี |

|

ไม่ถูกตรวจสอบจากสรรพากรในระหว่างที่สั่งซื้อบิล VAT |

ลูกค้าที่อยู่ระหว่างถูกสรรพากรตรวจสอบ ไม่ว่ารายเล็กหรือรายใหญ่ มีระบบดีหรือไม่ก็ตาม |

|

มีสถานประกอบการอยู่ในจังหวัดเชียงใหม่ |

ลูกค้าท้องถิ่น แต่รับงานต่างจังหวัด |

|

ไม่ใช้บิล VAT ที่ต้องการซื้อไปเพื่อเคลมภาษีในหน่วยงานต่างจังหวัด |

ลูกค้าต่างจังหวัด มีรับงานที่จังหวัดเรา (ลูกค้ามีชื่อ-ที่อยู่ อยู่ต่างจังหวัด) |

|

ลูกค้าสามารถจ่ายเงินตามมูลค่าเต็มในบิลมาก่อนแล้วโอนคืนให้ภายหลังเช็คผ่าน (กรณีชำระด้วยเช็ค) |

ลูกค้าที่ไม่ทำตามเงื่อนไขที่เราเสนอ เช่น ไม่โอนเงินค่าสินค้าตามบิลทั้งหมดก่อนแต่จะจ่ายเฉพาะค่าบิล VAT เท่านั้น |

- กรณีขาย VAT ไม่ได้ (บิล VAT เหลือ)

- ออกรายงานสินค้าขาย NoVAT ที่ค้างเปิดบิล VAT รายงานกรรมการผู้จัดการทุกวันเสาร์

- กรรมการผู้จัดการอนุมัติให้เปิดบิล VAT ยื่นภาษีมูลค่าเพิ่มประจำเดือน หรือ คงค้างไว้ก่อน และหาลูกค้ามาซื้อ VAT ที่เหลือนี้ต่อไป

ทั้งนี้นับตั้งแต่วันที่ 1 ก.ค. 2559 เป็นต้นไป

หมายเหตุ ชื่อลูกค้าที่สามารถซื้อ VAT ได้ (เข้าเงื่อนไข)

- บจก.กาญจน์กนก พร็อพเพอร์ตี้

- บจก.ธนาพาณิชย์เชียงใหม่

- คุณพิเชษฐ์ วงขจิตต์

- หจก.ภูขวัญ คอนสตรัคชั่น

- หจก.ว.วัฒนาประสบสุข

- บจก.เอ็กซีสท์ 97 คอนซัลแตนท์ แอนด์ อาร์คิเทค

WI-AC-006 วิธีการสอบทานการขายและบันทึกรับเงินผ่านบัตรเครดิตและonline

WI-AC-007 กระบวนการตรวจสอบเอกสารประจำวัน

WI-AC-008 กระบวนการตรวจสอบการนับสต๊อกเข้า-ออก ประจำวัน

WI-AC-009 วิธีการตรวจสอบและรับเข้าสินค้าDrop-Ship

WI-AC-010 กระบวนการแก้ไขเอกสาร Posting

WI-AC-011 กระบวนการตรวจสอบส่วนลดพิเศษ(สลพ.)

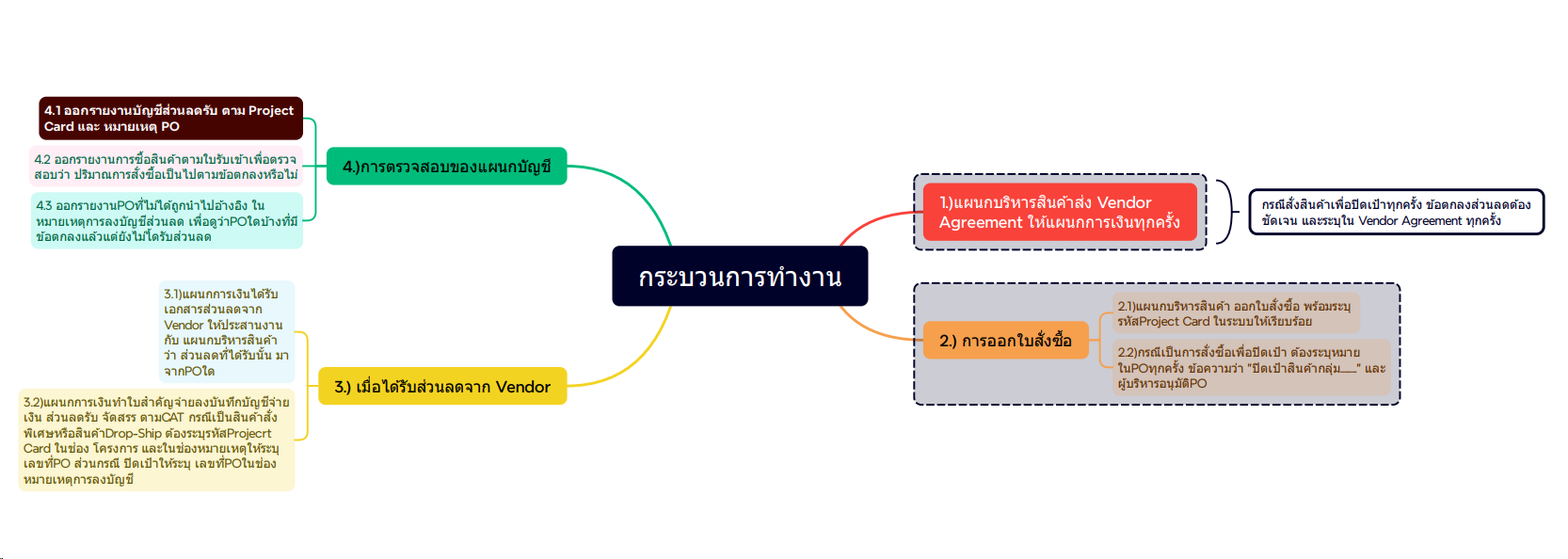

1. กระบวนการทำงาน

2. รายละเอียดกระบวนการ

- การตรวจสอบ Vendor Agreement

1.1 แผนกบริหารสินค้าส่ง Vendor Agreement ให้แผนกการเงินทุกครั้งที่มีข้อตกลงการขายเกิดขึ้น

1.2 กรณีสั่งสินค้าเพื่อปิดเป้าทุกครั้ง ข้อตกลงส่วนลดต้องชัดเจน และระบุใน Vendor Agreement ทุกครั้ง - การออกใบสั่งซ์้อ

2.1 แผนกบริหารสินค้า ออกใบสั่งซื้อ พร้อมระบุ รหัสProject Card ในระบบให้เรียบร้อย

2.2 กรณีเป็นการสั่งซื้อเพื่อปิดเป้า ต้องระบุหมายในPOทุกครั้ง ข้อความว่า "ปิดเป้าสินค้ากลุ่ม........." และผู้บริหารอนุมัติPO - เมื่อได้รับส่วนลดจาก Vendor

2.1 แผนกการเงินได้รับเอกสารส่วนลดจาก Vendor ให้ประสานงาน กับ แผนกบริหารสินค้า ว่า ส่วนลดที่ได้รับนั้น มาจากPOใด

2.2 แผนกการเงินทำใบสำคัญจ่ายลงบันทึกบัญชีจ่ายเงิน ส่วนลดรับ จัดสรร ตามCAT กรณีเป็นสินค้าสั่งพิเศษหรือสินค้าDrop-Ship ต้องระบุรหัสProjecrt Card ในช่อง โครงการ และในช่องหมายเหตุให้ระบุเลขที่PO ส่วนกรณี ปิดเป้าให้ระบุ เลขที่POในช่องหมายเหตุการลงบัญชี - การตรวจสอบของแผนกบัญชี

4.1 ออกรายงานบัญชีส่วนลดรับ ตาม Project Card และ หมายเหตุ PO

4.2 ออกรายงานการซื้อสินค้าตามใบรับเข้าเพื่อตรวจสอบว่า ปริมาณการสั่งซื้อเป็นไปตามข้อตกลงหรือไม่

4.3 ออกรายงานPOที่ไม่ได้ถูกนำไปอ้างอิง ในหมายเหตุการลงบัญชีส่วนลด เพื่อดูว่าPOใดบ้างที่มีข้อตกลงแล้วแต่ยังไม่ไ้ดรับส่วนลด