คู่มือปฏิบัติงาน (WI)

- WI-IC-001 การตรวจนับแบบหมุนเวียน Cycle Count

- WI-IC-002 การตรวจนับสินค้าประจำวัน (Daily Count)

- WI-IC-003 การตรวจนับสต๊อกสินค้าเฝ้าระวัง

WI-IC-001 การตรวจนับแบบหมุนเวียน Cycle Count

การตรวจนับแบบหมุนเวียน (Cycle Count) หมายถึง เครื่องมือที่ใช้ในการควบคุมทางกายภาพ และทางด้านการเงิน กล่าวคือเมื่อได้รับสินค้าจาก Supplier และทำการจัดเก็บในตำแหน่งที่เหมาะสมกับสินค้าชนิดนั้นแล้ว มีการควบคุมการเข้าออก และการตรวจนับว่า มีสินค้าที่อยู่ในความดูแลจำนวนเท่าไร ซึ่งการตรวจสอบนั้นสามารถทำได้อย่างต่อเนื่อง หรืออาจทำได้ตามช่วงเวลา

โดยธุรกิจโดยส่วนใหญ่ในปัจุบันนั้นมักจะมีการควบคุมจำนวนสินค้าคงคลังตามโดยการตรวจนับสินค้าและนำมาเปรียบเทียบกับรายการที่บันทึกทางบัญชี ซึ่งการกระทบยอดกับรายการที่บันทึกทางบัญชี จะทำให้การควบคุมทางการเงินเกี่ยวกับสินค้าคงคลังนั้น ตรงกับการควบคุมทางกายภาพด้วย และเนื่องจากข้อบังคับทางกฏหมายเป็นผลให้ทุกบริษัทต้องทำการตรวจนับและควบคุมสินค้าคงคลังทั้งหมดอย่างน้อยหนึ่งครั้งต่อปี

การตรวจนับตามรอบเวลานั้นเป็นเรื่องปกติสำหรับการควบคุมสินค้าคงคลัง ระบบการตรวจนับที่มีประสิทธิผลนั้นส่วนใหญ่จะต้องมีการตรวจนับจำนวนสินค้าคงคลังเป็นบางรายการในทุกวันทำงาน โดยรายการที่จะนับจะถูกกำหนดความถี่ (รอบเวลา) ในการนับไว้ล่วงหน้า

การตรวจนับตามรอบเวลานั้นเป็นเรื่องปกติสำหรับการควบคุมสินค้าคงคลัง ระบบการตรวจนับที่มีประสิทธิผลนั้นส่วนใหญ่จะต้องมีการตรวจนับจำนวนสินค้าคงคลังเป็นบางรายการในทุกวันทำงาน โดยรายการที่จะนับจะถูกกำหนดความถี่ (รอบเวลา) ในการนับไว้ล่วงหน้า

ระบบการตรวจนับตามรอบส่วนใหญ่มักจะกำหนดความถี่ของการนับสินค้าตามมูลค่าของสินค้าซึ่งวิธีที่นิยมใช้นั้นคือ ABC ซึ่งระบบนี้จะทำการจัดประเภทรายการสินค้าออกเป็นกลุ่มๆ ตามมูลค่าของปริมาณทั้งปี (ซึ่งคำนวณได้จากราคาต่อหน่วย * ปริมาณทั้งปี) ซึ่งโดยปกติแล้วรายการสินค้านั้นจะถูกแบ่งออกเป็น 3 กลุ่มด้วยกันคือ A B และ C (กระบวนการนี้เรียกว่าวิธีวิเคราะห์ของพาเรโต)

- “A” เป็นรายการที่มีมูลค่าสูงสุด แต่เป็นรายการที่มีจำนวนไม่มากคือประมาณ 15-20 % ซึ่งจะมีมูลค่ารวมประมาณ 75-80 % ของมูลค่ารวมทั้งหมด ดังนั้นสินค้าในกลุ่ม A ทั้งหมดจะ

ถูกตรวจนับในทุกๆ เดือน

ถูกตรวจนับในทุกๆ เดือน - “B” เป็นรายการที่มีมูลค่าปานกลาง โดยรายการที่แสดงเหล่านี้จะมีจำนวนปานกลาง โดยคิดเป็น 30-40 % ของรายการรวมทั้งหมดแต่จะมีมูลค่าประมาณ 15% จากมูลค่ารวมทั้งหมดของสินค้าคงคลัง และโดยทั่วไปรายการที่แสดงในกลุ่ม B นั้นจะถูกตรวจนับในทุกๆ 3 เดือน

- “C” สินค้าที่อยู่ในกลุ่มนี้จะมีจำนวนมาก แต่จะมีมูลค่าน้อยมากเมื่อเทียบกับมูลค่ารวมทั้งหมดของสินค้าคงคลังจึงแทบจะเป็นกลุ่มสินค้าที่ไม่ค่อยมีความสำคัญ โดยมูลค่ารวมมีค่าประมาณ 5-10 % ดังนั้นรายการในกลุ่ม C ทั้งหมดจะถูกนับปีละครั้ง ซึ่งโดยทั่วไปแล้วการนับในกรณีนี้มักจะนิยมใช้การประมาณการด้วย

วัตถุประสงค์

- พื้นที่จัดเก็บสินค้ามีการจัดเรียงอย่างเป็นระเบียบสามารถค้นหาสินค้าได้อย่างรวดเร็ว

- พนักงานมีความรับผิดชอบในพื้้นที่ ที่ได้รับมอบหมาย

- ยอด Stock ทางกายภาพ(สินค้าในพื้นที่จริง) ตรงกับระบบสินค้าทางบัญชี เพิ่มความรวดเร็วในการให้บริการและการออกงบการเงิน

- ลดการสูญเสีย ทั้งสินค้าสูญหาย และการเสียโอกาสในการขายสินค้าค้นหาไม่พบ

- สินค้าทุกชิ้นต้องถูกนับภายใน 90 วัน

ผู้รับผิดชอบ

Sale Operation

- Store Manager กำหนดหน้าที่รับผิดชอบตามพื้นที่ และผลักดันการทำ Cycle count ให้เกิดประสิทธิผล

- Sale Division กำหนดและผลักดันการตรวจนับให้ครอบคลุมทุกพื้นที่ และเป็นไปตามแผนงาน

- Section Manager รับแผนการทำ Cycle count และทำการเตรียมพื้นที่ ทำความสะอาด จัดเรียงสินค้าให้ง่ายต่อการตรวจนับและเป็นหมวดหมู่

- Store Staff เตรียมพื้นที่ก่อนการนับ , ตรวจนับสินค้าที่รับผิดชอบ

Support Division

- ตรวจความพร้อมของพื้นที่ตรวจนับ อนุญาติให้ตรวจนับก็ต่อเมื่อพื้นที่มีความพร้อม ได้มาตรฐาน

- สนับสนุนป้ายและอุปกรณ์การตรวจนับ เช่น ป้าย Location Code, Next Locotion, Slot-tag และ

อุปกรณ์อื่นๆ ที่อำนวยความสะดวกในการตรวจนับ - สรุปและติดตามรายงานผลการตรวจนับสต๊อก

- รายงานผลการตรวจนับสต๊อกสินค้าให้กับ IC

- เมื่อพบผลต่างจากการตรวจนับในแต่ละวันโอนผลต่างการตรวจนับ ไปคลัง (ISP) เพื่อรอพิสูจน์ (ภายใน 12.00 วันถัดไป)

บัญชี และสินค้าคงคลัง

- ICC ติดตามแผนการทำ Cycle count และสุ่มตรวจสอบความถูกต้องให้ตรงตามแผน

- ACM สรุปปัญหาจากการทำ Cyecle count เพื่อปรับปรุงแก้ไขระบบการควบคุมการทำงาน

นโยบายการตรวจนับและตรวจสอบสต๊อก

ระบบงาน IT/OD

- OD จัดทำและปรับปรุงมาตรฐานการทำงา Cycle count ให้มีประสิทธิภาพ และทำเอกสารเป็นแนวทางในการ

- ถ่ายทอดขั้นตอนการทำงานกับพนักงานต่อไป

- IT จัดเตรียม เครื่องมือ และโปรแกรมใช้ในงาน Cycle count ให้สอดคล้องกับขั้นตอนอย่างมีประสิทธิภาพ

จัดซื้อและบริหารสินค้า

- MC ตรวจสอบการนับสินค้า และระบุตัวตนสินค้า ให้สามารถทำการตร

Cycle count Flow

รายละเอียดขั้นตอนการทำ Cycle Count

1. กำหนดแผนการทำ Cycle count

- Store manager / Division ระบุพื้นที่ความรับผิดชอบให้กับพนักงาน

- Division / Section manager กำหนดแผนการนับโดยแบ่งเป็นทีมรับผิดชอบแต่ละพื้นที่

2. การเตรียมพื้นที่ ก่อนการนับ

- การจัดเรียงสินค้า

- ป้ายสินค้าล้นจากที่เก็บ กรณีสินค้ามีการจัดเก็บหลายที่เก็บ

- การจัดเรียงสินค้าให้ง่ายต่อการนับ

- การจัดเรียงสินค้าให้เป็นหมวดหมู่

- ติดป้ายบ่งชี้/บาร์โค๊ต

- ทำความสะอาดพื้นที่การตรวจนับ

- บันทึกชั้นเก็บสินค้า

- ใช้อุปกรณ์ Hand held เข้าระบบ “AddItem” และทำการบันทึกสินค้าและรหัสชั้นเก็บ เพื่อให้ทราบถึงที่เก็บสินค้าว่าอยู่ในรหัสชั้นเก็บใดบ้าง (ใช้ในการหาสินค้าเมื่อมีคำสั่งหยิบสินค้าจากใบสั่งขาย)

- ติด Slot tag และ ป้าย Next Location ก่อนการตรวจนับ ให้ครบทุกรายการในพื้นที่

- หากสินค้าเป็นสินค้าขายแบบเซท เช่น เครื่องครัว เป็นต้น ให้รวมสินค้าเป็นเซ็ทไว้ให้ครบชุด และมีป้ายกำกับให้เรียบร้อยเพื่อสะดวกในการตรวจนับ

- เมื่อเตรียมพื้นที่ในการตรวจนับเรียบร้อยให้แจ้งหน่วยงาน Support เข้าไปตรวจสอบและให้สัญญาณว่าสามารถนับสต๊อกได้ถึงสามารถทำการตรวจนับได้

3. การตรวจนับ Stock สินค้า

- สามารถตรวจนับได้เมื่อพื้นที่ตรวจนับมีความพร้อมตามมาตรฐานการเตรียมพื้นที่ ตรวจสอบและอนุญาติให้นับได้โดย Support Division

- การนับสินค้าจะต้องนับและ เขียนยอดที่ตรวจนับได้ตามหน่วยนับหลักของสินค้า

- ลงลายมือชื่อและวันที่ตรวจนับ ลงใน Form Slottag ทุกรายการ

- ตรวจนับสินค้าทุกรายการในพื้นที่

- การบันทึกยอดผ่านระบบ

- ใช้ระบบ Hand held บันทึกยอดการนับสินค้า ตามใบ Slottag และทำเครื่องหมาย / ใน Slottag

- บันทึกรายการเพื่อสร้างใบบันทึกยอดตรวจนับเข้าสู่ระบบ BC Account (“IH”)

- การพิมพ์ยอดสินค้าที่ตรวจนับ (ภายในวันนับ Stock )

- เมื่อบันทึกตรวจนับสินค้าครบทุกรายการในพื้นที่

- Division ทำการ Group ใบตรวจนับจาก Hand held เพื่อสรุปและรวบรวมยอดเป็นใบนับประจำวัน

- พิมพ์เอกสารสรุปยอดตรวจนับประจำวัน พร้อม เจ้าของพื้นที่เซ็นยอมรับยอดตรวจนับ ณ วันที่ตรวจนับให้เสร็จภายในวันตรวจนับ

- โอนผลต่างการตรวจนับ ไปคลัง รอพิสูจน์ (ISP) (ภายใน 12.00 วันถัดไป)

- กรณี ยอดผลต่างที่ไม่สามารถยอมรับการโอน ISP ให้ระบุจำนวนเป็น -1 (ไม่นับยอด ต้องตรวจสอบการนับใหม่)

- มีระยะเวลาในการรีเช็คผลการตรวจนับ 3 วัน และ Confirm ยอดนับพร้อมทำใบโอนไป ISP และ IC ตรวจสอบภายใน 7 วัน

- หลังจาก Confirm ยอดนับ ระบบจะทำการ สร้างข้อมูล โอนยอดสินค้าหายจาก AVL ->ISP

- หลังจาก Confirm ยอดนับ ระบบจะทำการสร้างข้อมูลโอนยอดสินค้าเกินจากบัญชี จาก ISP -> AVL

- นำใบสรุปตรวจนับประจำวันมาวิเคราะห์หาผลต่างที่ยอมรับได้

- การจัดการสินค้าที่ไม่ระบุ Location และไม่ถูกตรวจนับ

- ตรวจสอบการระบุ Location จากรายงานการรับสินค้าประจำวัน( GR110) ต้องระบุ Location 100% หากไม่ระบุ Location แจ้ง Section ทำการบันทึกให้แล้วเสร็จ

- ออกรายการสินค้าไม่ถูกนับ และนำส่ง Section ทำการตรวจนับผ่านระบบ Hand Held

- รายงานสินค้าที่ไม่ถูกตรวจนับ จะต้องเป็นรายงานสินค้าที่ไม่นับรวมสินค้าที่มีการรับเข้ามาใหม่ (แผนกคอมฯ แจ้ง ปรับรายงานโดยรายงานสินค้าที่ไม่ได้ตรวจนับจะอ้างอิงการสั่งซื้อสินค้า LOT แรกเท่านั้น)

ตัวอย่างแบบฟอร์มต่างๆ ในการ Cycle count

- Form วางแผนตรวจนับ

- Form ติดป้ายชั้นเก็บ

- Form ติดป้ายสินค้า

- Form Slot tag และป้าย Form Next Location

- ใบสรุปใบตรวจนับประจำวัน

การใช้งาน Hand Held ระบบงาน Cycle count

-

การเข้าระบบ

-

Add Item (บันทึกชั้นเก็บสินค้า)

-

Stock Count (บันทึกยอดตรวจนับ)

การใช้งาน Mobile Apps ระบบงาน Cycle Count

-

การเข้าระบบ Mobile Apps

-

การพิมพ์ป้ายชั้นเก็บ

-

การพิมพ์ป้ายกำกับสินค้า

-

การสร้างเอกสารสรุปยอดตรวจนับประจำวัน

-

การรับรองผลต่างเพื่อโอนรายการ ISP

WI-IC-002 การตรวจนับสินค้าประจำวัน (Daily Count)

หลักการ

เพื่อให้มีการตรวจนับสินค้าขายดี และสินค้าเฝ้าระวังอย่างสม่ำเสมอเป็นงานประจำวันในทุกๆ วัน เพื่อให้เกิดการตรวจสอบและแก้ไขปัญหา หาสาเหตุการสูญหายหรือข้อผิดพลาดในการปฏิบัติงานได้ทันท่วงที โดยไม่ทำให้เพิ่มภาระงานมากจนเกินไป จะต้องมีการคัดสรรสินค้าเพื่อทำรายงานแจ้งให้แต่ละทีมขายในแต่ละพื้นที่ รับไปตรวจนับสินค้าประจำวัน

แบ่งเป็นสินค้าสองกลุ่มดังนี้

1. สินค้าเฝ้าระวัง

สินค้าที่ทีถูกตรวจพบว่าสูญหาย สต๊อกไม่ตรง แผนก IC จะต้องแจ้งเพิ่มบัญชีสินค้าเฝ้าระวังทันที เพื่อให้เกิดการติดตามนับสต๊อก "อย่างเจาะจง" อย่างต่อเนื่องตามนโยบายดังนี้

| ระดับ | ชื่อ | ความถี่ | ระยะเวลาเฝ้าระวัง |

| 1 | เฝ้าระวังเข้มข้น | นับทุกวัน | 30 |

| 2 | เฝ้าระวังปานกลาง | ทุกสัปดาห์ | 60 |

| 3 | เฝ้าระวังทั่วไป | เดือนละครั้ง | 90 |

| 4 | สินค้าทั่วไป | Cycle Count ไตรมาสละครั้ง | - |

โดยลดระดับการเฝ้าระวังลงไปในแต่ละเดือน หากครบ 6 เดือนไม่มีการสูญหายอีกจึงตัดออกจากบัญชีสินค้าเฝ้าระวัง กลายเป็นสินค้าทั่วไป

2. สินค้า Rank A

สินค้าที่มีความถี่ในการขายสูง ที่ถูกจัดอันดับตามระบบคำนวณอัตโนมัติ ABC Analysis เราจะทำการนับเฉพาะ A และ B โดยกำหนดนโยบายดังนี้

- Rank A นับเดือนละครั้ง?

โดยสรุปต้องกำหนดปริมาณสินค้าที่จะนับประจำวันให้เหมาะสม ไม่ทำให้เกิดการนับไม่ทัน หรือเบียดเบียนเวลาขายสินค้าจนเกินไป

3. การทวนสอบstockเมื่อพนักงานลาออก

- ต้องได้รับการส่งstockภายใน14วันจาก ผู้จัดการร้าน และ support

- หากแผนกบัญชีเกิดข้อสงสัยหลังจาก ที่ได้รับใบลาออก จะต้องทักท้วงและทวนสอบให้แล้วเสร็จภายใน7วันนับแต่วันที่ได้รับใบลาออก

- หากมีข้อสงสัยและยังไม่มีคำตอบที่ชัดเจนต้องนำเสนอต่อที่ประชุมผู้บริหาร

การปฏิบัติงาน

- แผนกคอมพิวเตอร์ จัดทำรายงานแจ้งตรวจนับประจำวัน ตามเงื่อนไขข้างต้น จัดส่งให้หน่วยงานขายแยกตาม Section

- แบ่งเนื้อหารายการตาม Zone, Row ให้สอดคล้องกับทะเบียนผู้รับผิดชอบ ที่กำหนดตาม Row ไว้ นำทางผู้ตรวจนับด้วยการจัดกลุ่มรายการตรวจนับเรียงตาม Location Code

- ผู้รับผิดชอบพื้นที่ เตรียมพื้นที่ จัดเรียงสินค้าให้นับง่ายในตลอดทั้งวัน

- เข้าตรวจนับในช่วงเย็นโดยใช้ Handheld ผ่านเมนู "ตรวจนับประจำวัน" โดยยิงป้าย Location และบาร์โค้ดของสินค้าทีจะนับ และระบุตัวเลขที่นับได้

- อนาคตจะพัฒนาให้สามารถเดินตรวจนับตามคิวจากโปรแกรมได้เลย ไม่ต้องถือรายงานเดินหา โดรโปรแกรมควรจะแจ้ง Location ที่ต้องเดินไปนับได้เลย

ผู้รับผิดชอบ

- แผนกบัญชีสินค้าคงคลัง IC เป็นผู้แจ้งเพิ่มรายการสินค้าเข้าบัญชีฯ

- แผนก IT ปรับปรุงรายงานแจ้งตรวจนับเฝ้าระวัง ให้ถูกส่งมอบกับผู้ปฏิบัติงานคลังแยกตาม Zone ทุกวันตามนโยบายที่กำหนด

- คลังสินค้า รับผิดชอบส่งข้อมูลการตรวจนับเข้าระบบทุกวัน

มาตรการควบคุมที่แนะนำให้ใช้

การตรวจนับเฝ้าระวังแตกต่างจากการนับแบบหมุนเวียนคือ ไม่มีการปิดพื้นที่ตรวจนับ และต้องมีการ "หา" สินค้าว่าอยู่ตรงไหน ดังนั้นการจัดการเพื่อให้ "นับได้ง่าย" จึงเป็นสิ่งสำคัญ โดยมีคำแนะนำดังนี้

- กั้นสินค้า แบ่งให้ลูกค้าหยิบได้จำกัด

- การกั้นสินค้าไม่ให้ลูกค้าหยิบเอง และติดป้าย "ต้องการสินค้าโปรดแจ้งพนักงาน"

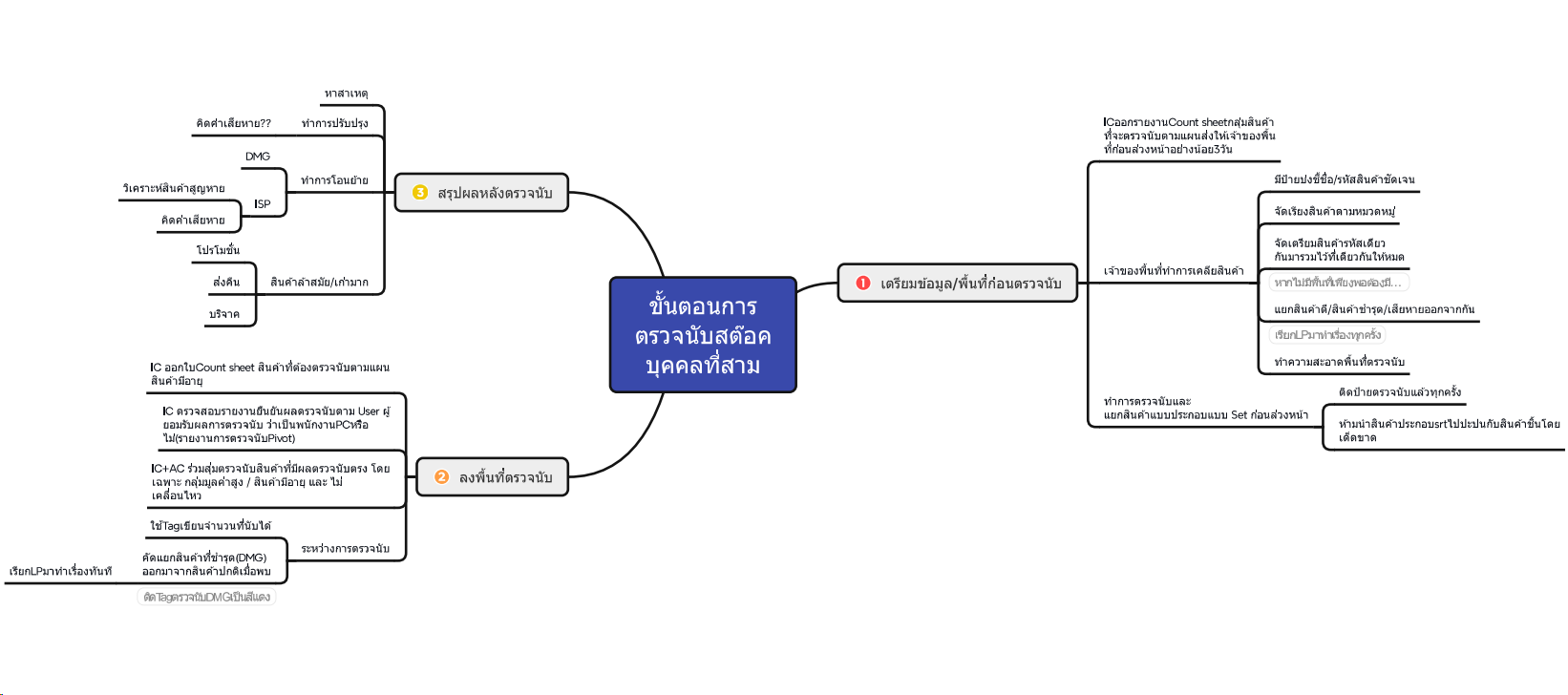

มาตรการตรวจนับสินค้าโดยบุคคลที่สาม

WI-IC-003 การตรวจนับสต๊อกสินค้าเฝ้าระวัง

วัตถุประสงค์

เอกสารนี้จัดทำขึ้นเพื่อควบคุมมาตรฐาน IC ในเรื่องของ “ การตรวจนับสินค้าเฝ้าระวัง” เพื่อให้เกิดการตรวจนับทุกวัน ลดปัญหาสินค้าสูญหาย จ่ายสลับที่มักเกิดขึ้นซ้ำๆ กับสินค้าเฝ้าระวังคำจำกัดความ

|

สินค้าขายดี |

สินค้าที่มีการออกเอกสาร หรือสินค้าที่มีการขาย ความถึ่ในการขายสูง 100 อันดับ |

|

สินค้าที่มีการจ่ายสลับ |

สินค้าที่มีการปรับปรุง และเหตุผลในการปรับปรุงจากการจ่ายสลับ จำนวน 50 อันดับ |

|

สินค้าซอมบี้ |

สินค้าที่มีการสูญหายไม่ทราบสาเหตุ |

|

สินค้าที่เคยหาย |

สินค้าี่มีประวัติปรับปรุงจากการสูญหาย |

|

สินค้าที่มีวันหมดอายุ |

สินค้าที่มีอายุการใช้งาน และมีวันที่ระบุอยูข้างกล่อง |

|

สีผสม |

สีที่ต้องนำมาผสมกับ สีเบส ในเครื่องผสมสี |

หน้าที่และความรับผิดชอบ

|

หน่วยงาน |

หน้าที่ |

|

แผนกฯ คอมพิวเตอร์ |

|

|

แผนกบัญชีสินค้าคงคลัง IC |

|

|

Section Manager |

|

|

พนักงานตรวจนับสินค้า |

|

กระบวนการทำงาน

รายละเอียดการปฏิบัติ

1. ออกรายงานสินค้าเฝ้าระวัง เอกสารตรวจนับสินค้า

หน่วยงาน IC BO ออกรายงานสินค้าเฝ้าระวัง (จัดทำรายงานโดยแผนกคอมพิวเตอร์) โดยเป็นเอกสารแบบฟอร์ม F-IC-101 ใบตรวจนับสินค้า ภายใต้เงื่อนไข สินค้าเฝ้าระวัง ดังนี้

1.1 สินค้าจ่ายสลับไม่เกิน 2 เดือน (เกรด A) 4 - 6 เดือน (เกรด B) และ 7 เดือนขึ้นไป

(เกรด C ) ข้อมูลนี้จะถูกปรับเปลี่ยนในกรณีที่สินค้าดังกล่าว ไม่มีผลต่างจากการตรวจนับ ในช่วง 1เดือน แรก(เกรด A) ก็จะปรับเปลี่ยนเป็น 4-6 เดือน (เกรด B) และ 7 เดือนขึ้นไป (เกรด C) รายงานจะถูกเปลียนแปลงไปตามระยะเวลา

1.2 สินค้าขายดี มี Stock ย้อนหลัง 3 เดือน จำนวน 100 อันดับแรก (ตามความถี่การออกบิลขาย)

1.3 สินค้าขายดีมูลค่าสูง หายง่าย มูลค่าเกิน 10,000 บาท

1.4 สินค้าขายดี ไม่เคยหายในรอบปี

2. ส่งเอกสารตรวจนับให้ Section

เมื่อออกเอกสารใบตรวจนับสินค้าแล้ว ส่งแบบฟอร์มให้กับ Section เพื่อจัดเตรียมอุปกรณ์ ในการตรวจนับ ป้ายสินค้าเฝ้าระวัง เพื่อแจ้งสินค้าที่ตรวจนับ เป็นสินค้าเฝ้าระวัง ก่อนการตรวจนับ Section ต้องทำการติดป้ายสินค้าเฝ้าระวัง เพื่อให้พนักงานรับทราบว่า เป็นการตรวจนับสินค้าเฝ้าระวัง และหากต้องการจะทำการขายสินค้าดังกล่าวต้องแจ้งให้กับพนักงานผู้รับผิดชอบ หรือ Section ก่อนการนำสินค้าไปขาย

3. ตรวจนับสินค้าเฝ้าระวัง

ทำการตรวจนับสินค้าเฝ้าระวังทุกวันตามเอกสารระบุ เป็นระยะเวลา 2 เดือน ตรวจนับทุกสัปดาห์ 2 เดือน และ ตรวจนับรายเดือน อีก 2 เดือน รวมระยะเวลาการตรวจนับ จำนวน 6 เดือน และบันทึกข้อมูลการนับได้ในเอกสารใบตรวจนับสินค้า เพื่อตรวจสอบยอดที่นับได้และยอดในระบบ และหากผลการตรวจนับสินค้าสูญหาย ให้ติดต่อตรวจสอบกล้องวงจรปิดภานใน 24 ชม. รวมถึงรายละเอียดการตรวจนับประจำวัน และมีสต๊อการ์ดควบคุมผลต่างจากการตรวจนับ

4. ส่งเอกสาร ให้ IC ตรวจสอบ

เมื่อมีรายการสินค้าเฝ้าระวัง ผลการตรวจนับสินค้าไม่ตรง เกิดข้อผิดพลาด ทาง ICC ร่วมกับ Section ร่วมกันตรวจสอบ ในด้านต่าง ๆ เช่น การจ่ายสลับ การลดหนี้ การออกเอกสารผิดที่เก็บ ผิดคลัง การโอนย้ายสินค้า ISP ฯลฯ

5. IC พิจารณาสินค้า เอกสาร หาสาเหตุ

เมื่อได้ทำการตรวจสอบสินค้าที่มียอดตรวจนับผิดพลาด โดย มีการตรวจสอบสินค้าใกล้เคียง และรู้สาเหตุการมียอดผลต่างแล้ว เข้าสู่กระบวนการต่อไป

นโยบายการตรวจนับสต๊อกและตรวจสอบสต๊อก

6. จัดทำเอกสารปรับปรุง

ให้ Section จัดทำเอกสารแบบฟอร์มปรับปรุงสินค้า และให้ผู้เกี่ยวข้องเซ็นต์เอกสารให้เรียบร้อย

7. IC ทำการปรับปรุงสินค้า

IC ดำเนินการปรับปรุงสินค้าให้ถูกต้อง พร้อมบันทึกข้อมูลการปรับปรุง เพื่อจัดทำประวัติการปรับปรุงสินค้าต่อไป

- ในการจัดทำเอกสารรายงานการตรวจนับสินค้ามีเงื่อนไขดังนี้

8.1 การบันทึกผลการตรวจนับต้องบันทึกตามจริง ห้ามดัดแปลงข้อมูลผลการตรวจนับ ส่งบุคคลภายนอก เช่น SCG เด็ดขาด รวมไปถึงข้อมูลทางบัญชีทุกเรื่อง

8.2 การนับสต๊อกสินค้าเฝ้าระวังหากมีผลต่างจากการตรวจนับแล้วไม่ปรับปรุงสต๊อกให้ตรงภายใน 7 วันหลังจากการตรวจนับครั้งสุดท้าต้องออกรายงานให้การเงินออกบิลเก็บเงินกับผู้รับผิดชอบ เฉลี่ยจ่ายตั้งแต่ผู้จัดการร้านลงมาจนถึงพนักงานสโตร์ (ตามกระบวนการตั้งหนี้พนักงานของแผนกสินเชื่อ)

เอกสาร แบบฟอร์มที่เกี่ยวข้อง

- F-IC-101 ใบตรวจนับสินค้า (Count Sheet)

- AC6-F03 ใบปรับปรุงสินค้า