PAR68-MK-003 ปัญหาการเรียกเก็บภาษีป้าย Vender ไม่ได้

วันที่ออกเอกสาร

5/5/68

ผู้แก้ไขปัญหา แผนกการตลาด

เกิดเหตุการณ์อะไร

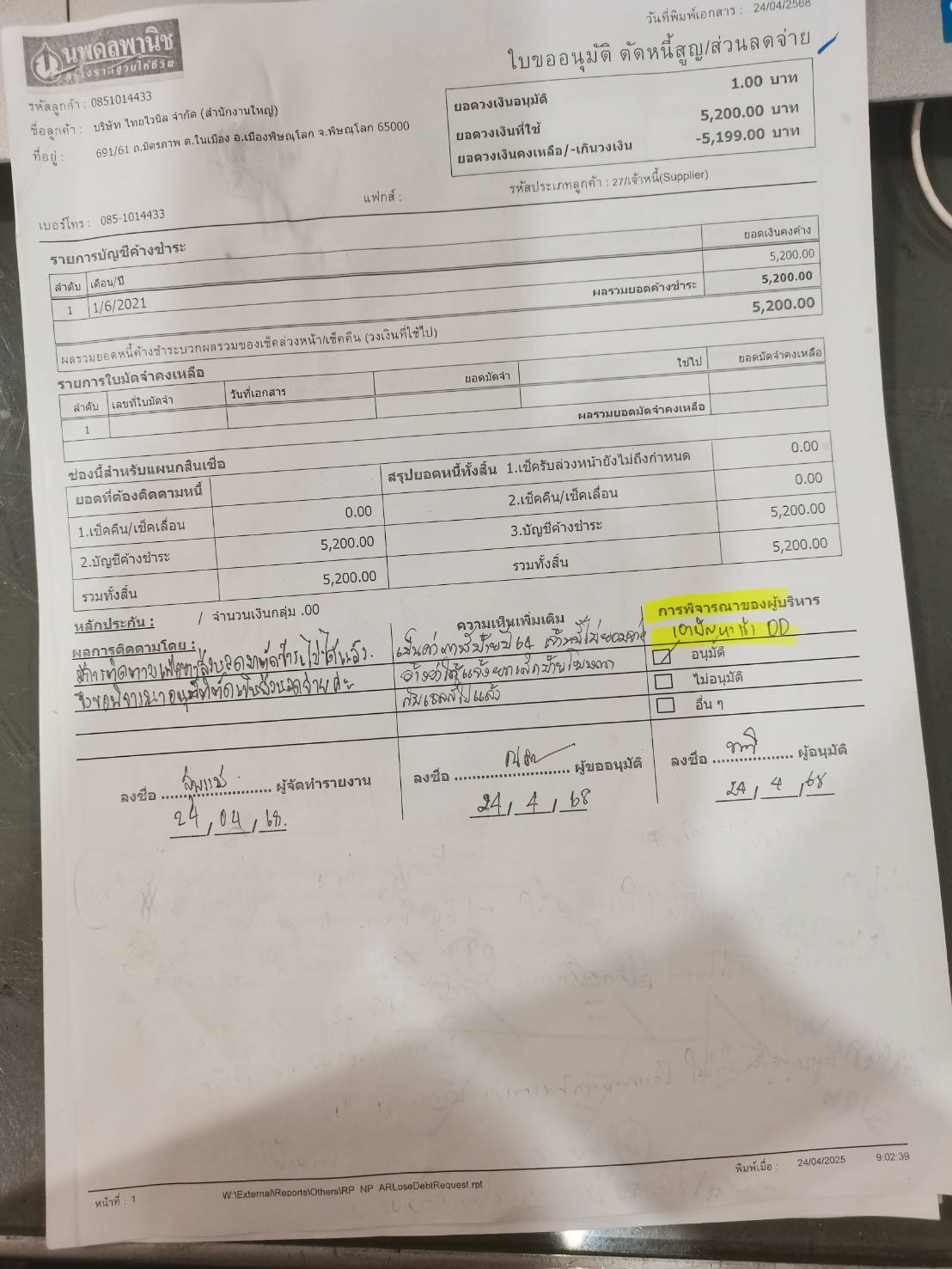

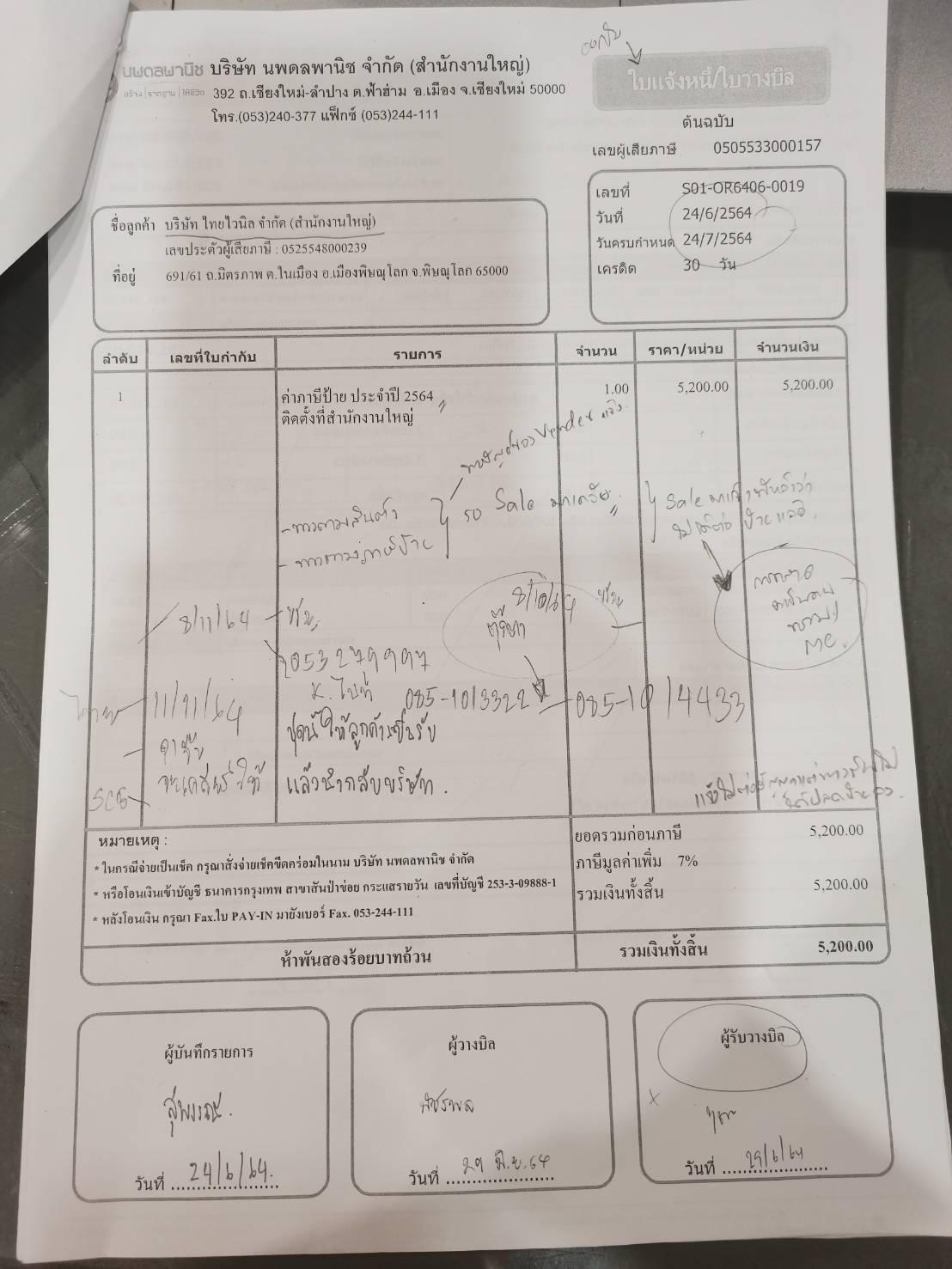

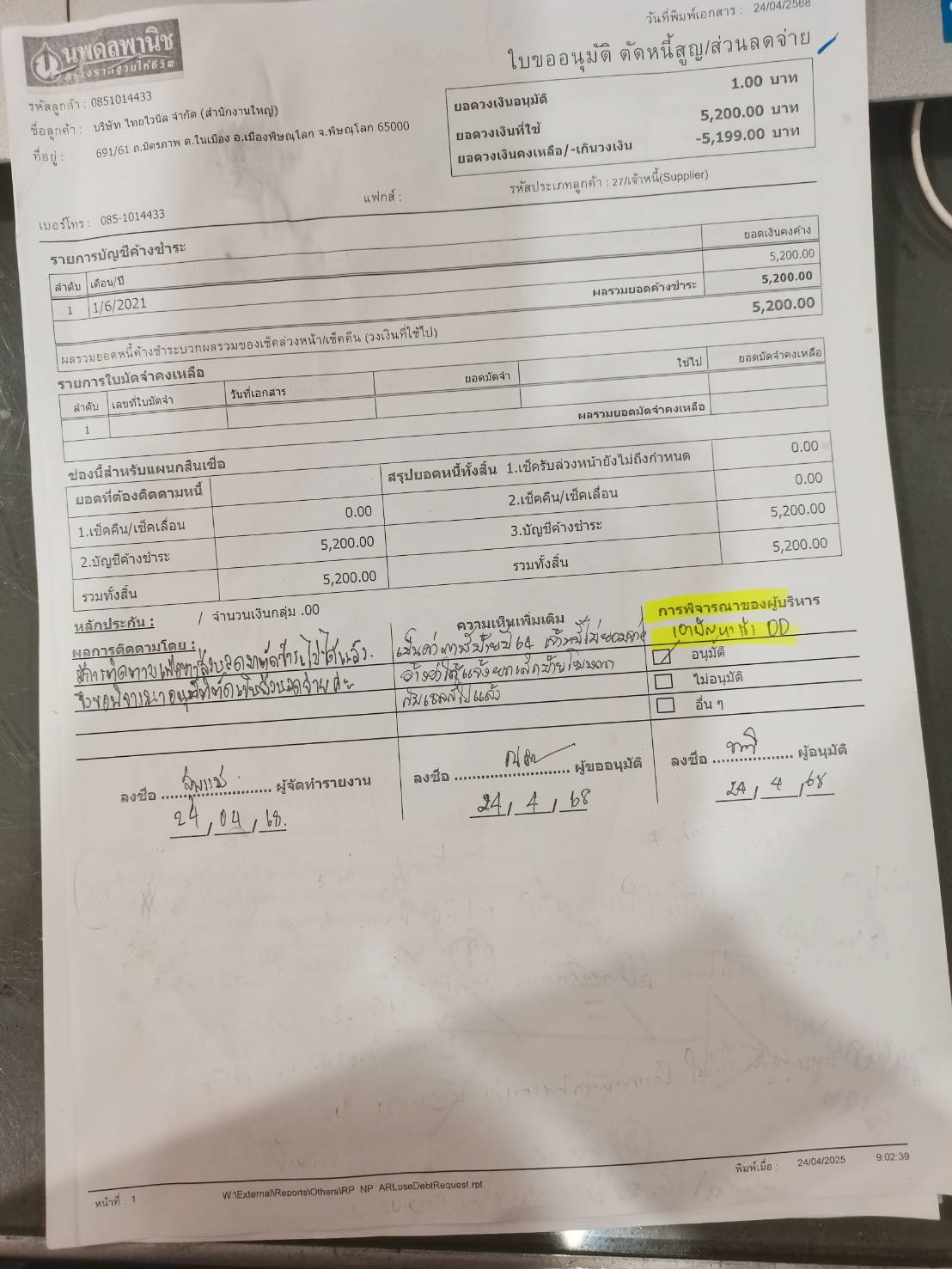

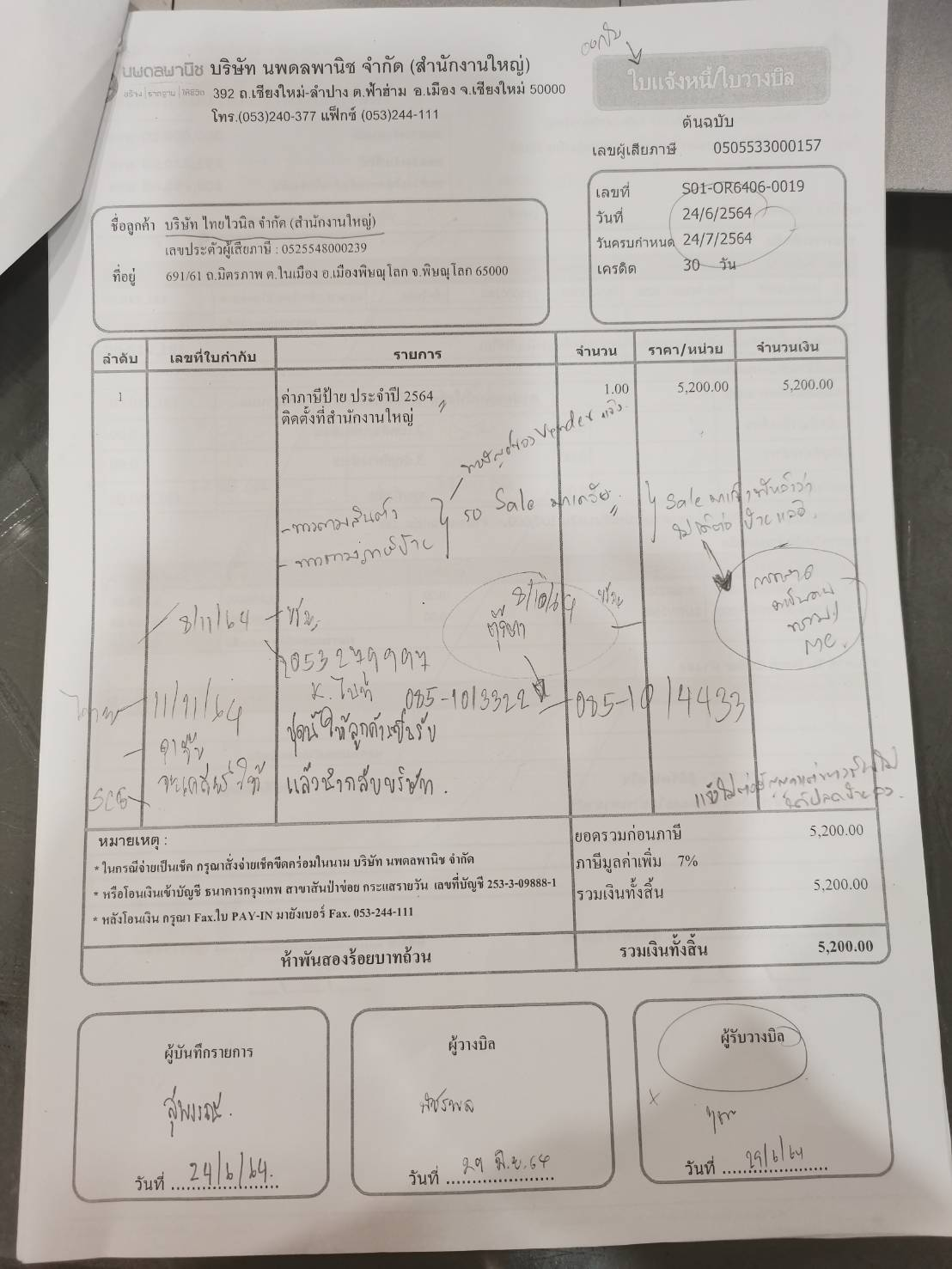

เนื่องจากรับแจ้งปัญหาจากแผนกสินเชื่อ คือ ได้มีการเรียกเก็บวางบิลค่าภาษีป้ายไปยัง บริษัท ไทยไวนิล จำกัด จำนวน 5,200 บาท เมื่อวันที่ 24 มิถุนายน 2564 และได้มีการทวงถามมาตลอดและทาง Sale ได้แจ้งกลับมาว่าไม่ได้ต่อสัญญาป้ายและไม่ได้ซื้อขายกับทางบริษัทฯ แล้ว จึงอยากให้ทางการตลาดวินิจฉัยปัญหาและตรวจสอบกระบวนการทำงานและปรับปรุงคู่มือ เพื่อป้องกันไม่ให้เกิดปัญหาซ้ำ

| วินิจฉัยสาเหตุของปัญหา |

มาตรการแก้ไขปัญหา |

- Vender แจ้งไม่ได้ต่อสัญญาแต่ไม่ได้ปลดป้ายลงผู้รับผิดชอบไม่ได้ติดตามงานจนจบกระบวนการ

|

- กำหนดบอร์ดติดตามงานประจำวันการมอบหมายงานและสร้าง Buddy เพื่อหากมีใครลาออกจะได้มีการต่องานกันได้

- เพิ่มเติมในคู่มือปฏิบัติงาน

ว่ากรณี Vender ไม่ต่อสัญญาป้ายจะต้องดำเนินการอย่างไรบ้าง

- ทำจดหมายสัญญาเ

พิช่าก่อนหมดสัญญาล่วงหน้าอย่างน้อย 3 เดือน คือ ก่อนวันที่ 1 ตุลาคม หรือ ภายในวันที่ 30 กันยายน ของทุกปี และกำหนดระยะเวลาให้Venderส่งใบตอบรับไม่เกิน30 ธันวาคมของทุกป้ี หากไม่มีการตอบรับมาภายในกำหนดต้องแจ้งเตือนและติดตามในทันที โ

- กำหนด

ยจะเรงื่อนไขเพิ่มส่งเติมในจดหมาย หากVender ตอบรับช้าเกินวันที่ 30 ธันวาคม ของทุกปี จะถูกเรียกเก็บค่าภาษีป้ายในเปีถัดือน ตุลาคม และ จะไปิดตอบรับภายในเดือนกุมภาพทันธ์เท่านั้นี

- กรณี หากมี Vender ไม่ต่อสัญญา ทางแผนกการตลาด จะแจ้งทางบริหารสินค้า เพื่อติดต่อVenderเจ้าอื่น มาเช่าต่อทันที

- หากทาง Vender

ต้อยังกไม่สามารถให้คำตอบได้ว่า จะต่อสัญญา หรือไม่ต่อสัญญา ทางแผนกการตลาดจะคิดค่ารื้อถอนป้าย โดยจะบวกเข้าไปในค่าเช่าป้ายต่อ แต่ส่งใบตอบรับ หรือแจ้งต่อสัญญา ล่าช้าทุกว่าที่กำหนด ทางการตลาดจะส่งใบตอบรับให้ทางสินเชื่อเรียกเก็บค่าเช่า พร้อม ค่าปรับล่าช้าป้ายละ 1,000 บาท

|

Job Description