PAR2568-IC-003 ปรับกระบวนการตรวจสอบข้อเท็จจริงก่อนทำการปรับปรุงสต๊อก

วันที่ออกเอกสาร 7/11/68

ชื่อ/สกุล/แผนก แผนกบัญชีสินค้าคงคลังและแผนกบัญชี และหน้าร้านค้าปลีก

เหตุการที่เกิดขึ้น

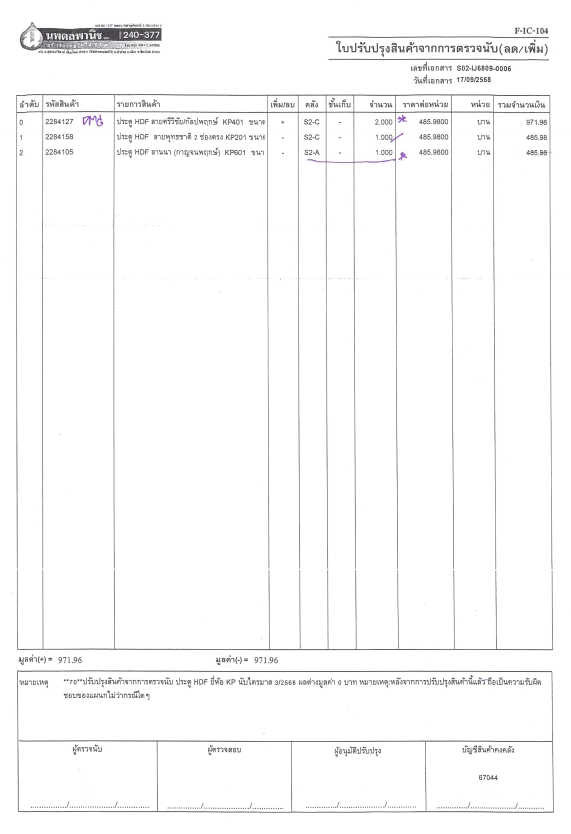

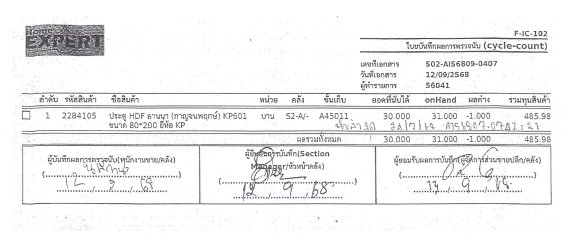

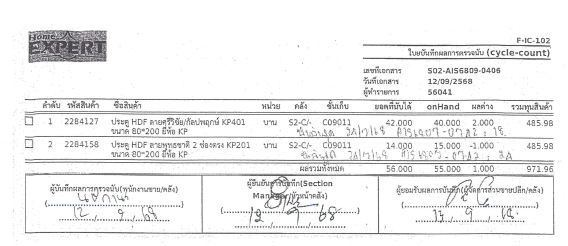

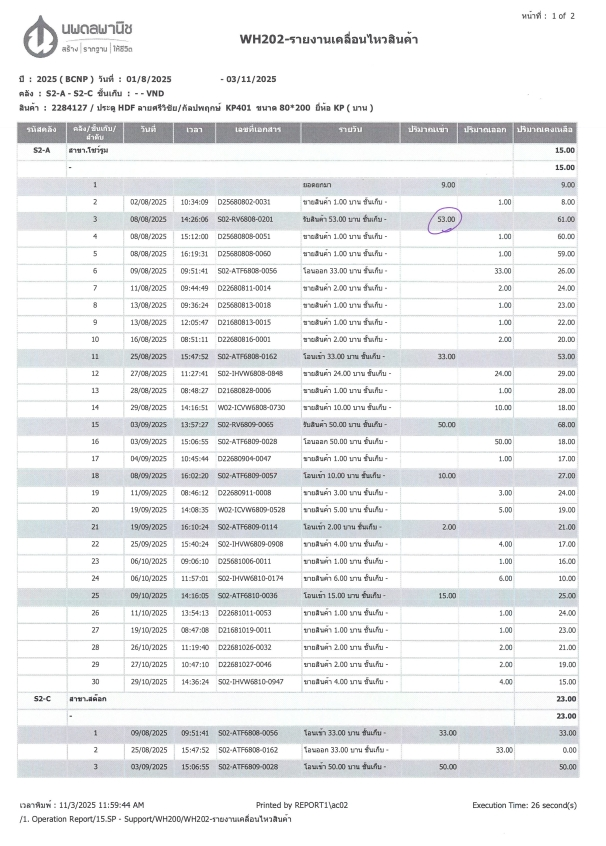

เนื่องจากได้รับแจ้งปัญหาจากการสุ่มตรวจรับสินค้าประตูมีสินค้าสูญหาย 2 บาน และพนักงานขายได้นำสินค้าที่รอคืน Vender เข้าไปปะปนกับสินค้าขายและแจ้งบัญชีสินค้าคงคลังทราบว่าหาสินค้าเจอแล้วพร้อมทำเอกสารใบปรับปรุงและลงนามยืนยันการตรวจนับแล้วส่งรายการมาให้บัญชีสินค้าคงคลังปรับสต๊อกสินค้า และภายหลัง Vender มาขอรับสินค้าเคลมแต่สินค้าหาไม่เจอตรวจสอบพบว่ามีการนำสินค้าเข้าปะปนกับสินค้าขาย จึงขอให้ส่วนบัญชีสินค้าคงคลังปรับปรุงคู่มือกระบวนการทำงานให้ตรวจสอบข้อเท็จจริงก่อนทำการปรับปรุงสต๊อกสินค้า

| วินิจฉัยสาเหตุของปัญหา | มาตรการแก้ไขปัญหา/ป้องกัน | ||||||||||||

| ไม่ตั้งคำถามหาที่มาที่ไป ขาดการพิสูจน์หลักฐาน |

ให้หน่วยงานที่เกี่ยวข้องยืนยันสินค้าที่ส่งมาทำการปรับปรุงอยู่ในสภาพดีพร้อมขาย เพิ่มเติมปรับปรุงในกระบวนการทำงานของ WI-SP-002 กระบวนการจัดการสินค้าติดลบ แนวทาง “ลดขั้นตอน” แต่ยังคงการตรวจสอบของจริง

ทำได้โดย:

ระบบจัดเก็บไฟล์กลาง: 2. แบ่งระดับการอนุมัติ

ให้สาขามีอำนาจอนุมัติบางกรณีเองได้ โดยมีระบบตรวจสุ่มจากสำนักงานใหญ่

จะทำให้ 95% ของงานสาขาดำเนินได้เอง แต่ยังคงให้ สำนักงานใหญ่เห็นของจริงเฉพาะกรณีสำคัญ 3. ใช้ระบบ “ตรวจสอบภายหลัง” แทน “ตรวจทุกครั้ง”

ให้ปรับสต๊อกได้ก่อน แต่ต้องมีการ “Audit ย้อนหลังทุกเดือน”เป็นสินค้าเฝ้าระัง

แนวทาง:

ข้อดี:

|

No Comments